반응형

2022 코로나 유동성 긴축과 2008 글로벌 금융위기 유동성 긴축간의 비교

공통점

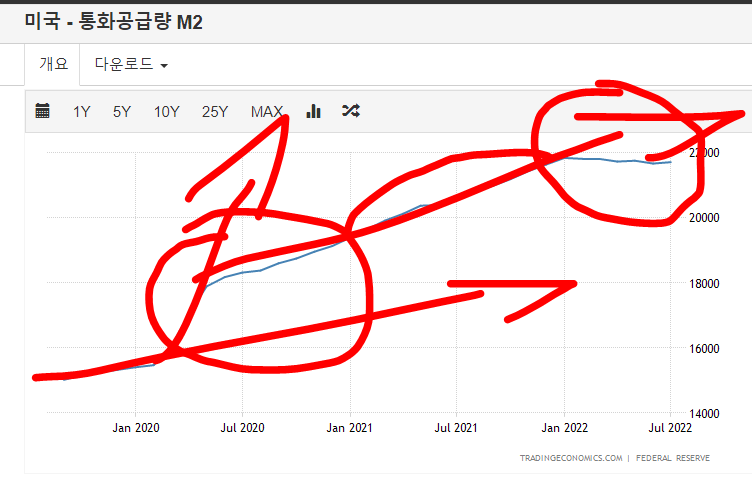

- 경기하락에 따른 막대한 유동성 완화정책으로 통화량 급증

- 제로금리로 경기를 부양하는데 한계에 도달하여 비전통적 통화정책 수단인 양적완화 단행

차이점

- 2008 글로벌 금융위기

- 금융규제 시스템 부실로 인한 글로벌 금융위기 확산

- 당시 리먼브라더스 등 대형금융기관의 부실처리에 큰 금액과 시간이 소요

- BIS규제 강화, 도드프랭크 법 제정 등 금융위기 유발 요인들을 개선하기 위한 글로벌 시스템 개선

- 주가 회복에 상대적으로 오랜 시간이 걸림

- 20 코로나 위기에 비해 충격도, 회복속도도 작았음

- 자산시장의 급락이 실물시장의 하락으로 전염

- 위기 발생이 점진적임에 따른 기준금리 역시 점진적 하락

- 금융위기 진정 이후 장기적, 매우 느린속도로 수년에 걸쳐 테이퍼링 및 금리 인상 진행

- 위기 종료 이후 인플레가 대폭으로 튀어오르지 않았기 때문에 완만한 테이퍼링 가능

- 2020 코로나

- 글로벌 사회는 위기 징후를 전혀 예상치 못했음

- 경제 시스템 자체의 문제라기보다 코로나라는 변수에 의한 경제 급락

- 불과 1~2년 사이에 주가 회복 뿐 아니라 대폭의 추가적인 상승

- 코로나 이후 공급망 쇼크, 러시아의 우크라이나 침공, 코로나 재확산 등 새로운 이슈 발생으로 인한 경기 재차 악화

- 충격의 정도가 08위기보다 더 컸으나 회복속도, 회복 폭 역시 08보다 컸음

- 실물시장의 셧다운 위기가 자산시장으로 전염

- 하지만 셧다운의 문제일 뿐, 실질적인 시장포텐셜 자체에는 문제가 없는 공포에 의한 급락이었으므로 회복 속도가 빠를 수밖에 없었음

- 코로나 셧다운으로 인한 공급망 쇼크 과잉으로 공급부족, 수요과잉 인플레이션 급증

- 셧다운으로 인한 대규모의 경기 하락이 일시에 진행됨에 따라 급격한 제로금리 시현

- 08당시보다 2배 가량 더 강력한 통화완화정책

- 위기의 진정국면에 새로운 인플레 이슈 발생. 경기 하방과 인플레 역사적 폭등이 동시에 일어나며 불가피한 급격한 금리인상 및 양적 긴축

간단요약

- 08위기에 비해 20코로나 위기는 전면적인 경제 셧다운으로 인해 그 위기의 크기가 훨씬 컸음

- 정부와 중앙은행은 당황하여 08보다 훨씬 큰 천문학적인 통화량을 시장에 쏟아부었음

- 하지만 코로나 위기는 공포심에 의해 유발된 것이었고 실제 경제 잠재적 수요 역량에는 데미지가 없는 상황

- 동시에 그린플레이션, 공급망 쇼크 및 러시아 침공 등 추가적인 요인들 중첩 발생

- 결국 유동성, 공급망, 패권분쟁 등 글로벌 이슈로 인한 대규모 인플레가 발생하여 본래 장기간에 걸쳐 테이퍼링 텐트럼 충격을 줄여야 함에도 불구하고 불가피하게 단기적으로 급격한 통화량 긴축을 단행

- 이에 경기 하락 쇼크가 강하게 발생할 것으로 추정 중

'리포트 연구자료 등 탐독' 카테고리의 다른 글

| 해외)호주 이민자 대량 유입으로 인한 내부분열 심화 (2) | 2022.09.23 |

|---|---|

| 해외)2022 미국의 곡물 작황 부진으로 인한 식료 가격 상승 압력 (0) | 2022.09.23 |

| 해외)리세션 우려로 인한 해운운임 폭락. 하지만 역사적 공급과잉 아냐 (2) | 2022.09.22 |

| 해외)공급 부족, 재고 바닥으로 인한 원유 폭등론 22~23 (0) | 2022.09.22 |

| 은행주의 최주요 팩터는 경기. 경기 하방이라면 주가 역시 하락 (4) | 2022.09.21 |