반응형

해외자료)더러운 자칭 전문가라는 작자들의 비양심적 통화론이 불러일으킨 시장의 붕괴

- 최근 일부 경제학자 그룹, 증권 관계자(시겔 등)은 연준이 과한 긴축으로 경기 침체를 초래하고 있다고 주장하고 있다

- 그러나 현실을 명확하게 보아야 한다. 연준이 금리 인상으로 경기 침체를 만드는 것인가?

- 아니다. 경기 침체를 초래하게끔 만든 것은 과도한 유동성이다

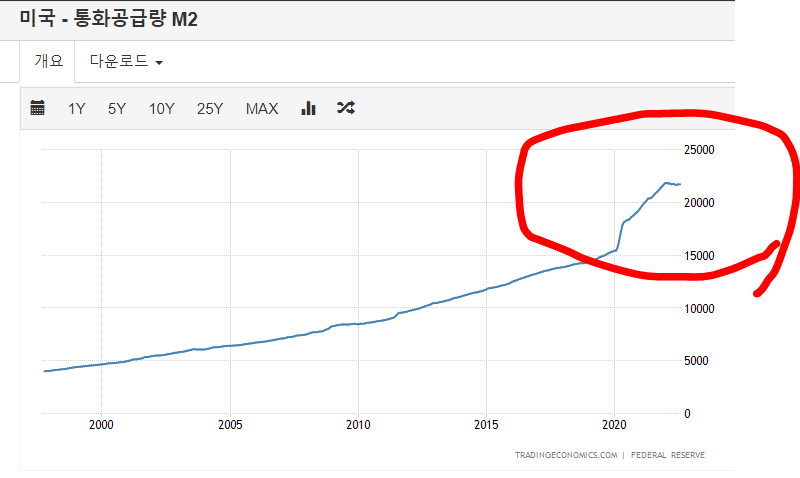

- 불과 얼마 전까지 글로벌 세계가 역사적 통화량을 뿜어낼 때 전문가들은 아무런 제지를 하지 않았다

- 그 폭증하는 부채와 신용잔고가 부채위기를, 과도한 버블을 만들고 있다는 이야기를 하지 않았다

- 실적과 그다지 관계 없이, 통화량 증가율은 GDP 증가율을 아득히 뛰어넘었고, 당연히 밸류에이션은 폭증했다

- 사람들은 제로금리를 이용해 가장 위험한 주식과 가장 위험한 자산들에 투자했고, 그것은 성공적으로 보였다

- 케인즈주의자들은 과거에 양적완화로써 인플레가 발생하지 않았기 때문에, 이번에도 발생하지 않을것이라 하였고, 그들은 아직까지도 변명만 할 뿐, 반성 한 마디 없다

- 인플레이션은 실물경제를 포함한 전 자산군에서 발생했지만 사람들은 일시적이라 외면했다

- 최근 연준의 "인플레는 일시적" 발언을 비판하는 이들의 거의 대부분은 연준의 그 "인플레는 일시적" 이라는 말을 인용해 시장의 버블을 확대시키는데 일조한 사람들이라는 것을 잊어서는 안된다. 그들이 만약 자칭이든 타칭이든 전문가라는 타이틀을 달고 있다면, 인플레가 일시적이라는 발언에 대해 연준의 발언과 관계없이 스스로 분석하여 책임을 졌어야 했다

- 그리고 경기 침체의 본격적인 진입을 목전에 둔 지금, 시장 참여자들과 예상에 실패한 소위 전문가 작자들 모두는 연준이 긴축정책을 전환하기를 원한다

- 왜일까? 단순하다. 그들은 경기가 자연스럽게 버블을 해소하고, 건전한 상승싸이클을 맞이하기를 원치 않기 때문이다. 그저 연준의 양적완화로 인한 상승장을 기대하기 때문이다

- 연준의 긴축정책 전환이 다시금 기대인플레이션을 상승시키는 행위라는 것을 일컫는 사람은 많지 않으며, 최근 수 차례 있었던 반등장에서 그들이 하락하고 있다고 말하던 원자재들이 동조상승하는 모습을 비판하는 이 또한 없다

- 과거 데이터에 따르면, 인플레가 5% 이상으로 오르면 인플레가 2%대로 회복되는데는 상당한 시간이 걸린다

- IB, OECD의 2023 전망을 보면, 인플레이션의 하락 원인으로 성장 둔화를 볼 뿐, 근본적인 인플레이션의 회복을 주장하고 있지 않다

- 스태그플레이션 시대를 해소하려면 몇가지 요건이 충족되어야 한다

- 금리 인상, 양적 긴축(이미 하고 있으나 시장의 반대가 극렬하다), 확장재정정책 축소(정치인들이 그리 할 리 없다)

- 투자자들이 만약 자산시장의 투기성 포지셔닝에 기반하지 않고, 펀더멘털에 기반한 투자를 한다면 연준의 정책에 그다지 신경 쓸 필요는 없다

- 시장은 순환하는 것이지만 그 순환을 판단하는데 연준의 상시적 양적완화를 기반해서는 위험하다는 이야기다

- 고인플레이션 상황에서 재정승수는 정상작동하지 않는다는 현실에 입각해 케인즈주의적 맹신은 조정되어야만 한다

- 중앙은행은 성장을 창조하지 않는다. 정부는 생산성을 높이지 못한다

- 중앙은행과 정부는 인플레이션을 가속시키고 시장버블을 생성시킬 수단을 행사한다. 이러한 사실에 입각해 버블과 버블의 붕괴를 있는 그대로 판단할 수 있어야 할 것이다

'리포트 연구자료 등 탐독' 카테고리의 다른 글

| 해외자료)코로나 이후 미국 교외 도시의 임료가 상승한 이유 (0) | 2022.10.12 |

|---|---|

| 해외칼럼)ESG가 불러일으키는 에너지플레이션 (0) | 2022.10.12 |

| 해외)OPEC 원유 감산에 대응한 최후의 한 수. 베네수엘라 증산 (0) | 2022.10.06 |

| 해외)미국 에너지 카르텔 OPEC 견제법 NOPEC 법안에 대해 알아보았다 (0) | 2022.10.06 |

| 해외자료)OPEC+ 감산으로 인한 바이든의 곤경과 분노 요약정리 (0) | 2022.10.06 |