반응형

밸류가 저점 근방인 LX인터내셔널에 대해 조사해보았다

뉴스 등 요약

- LX인터내셔널 친환경 비즈니스 확대 중

- 친환경 테마로의 비즈니스 확장 중. 현재 반ESG 트럼프 지지율이 높아 저평가 원인이 됨

- 본격적인 주가 반등을 위해서는 친환경 신사업 가시화, 물류, 자원부문 업황 개선 필요. 단기 반등 어려울 것으로 분석되고 있음

- 물류, 자원부문 모두 경기 싸이클에 영향을 많이 받기 때문에 일시적 변동성을 제외한 대상승은 고금리 지속 등의 영향으로 쉽지 않을것으로 분석되고 있음

- 인도네시아 AKP니켈광산 인수(2차전지 밸류체인 진입)

- 이외에도 추가 광산, 제련소 인수 모색 중

- 포승그린파워(친환경 바이오매스 발전소), LX글라스 인수(사업다각화)

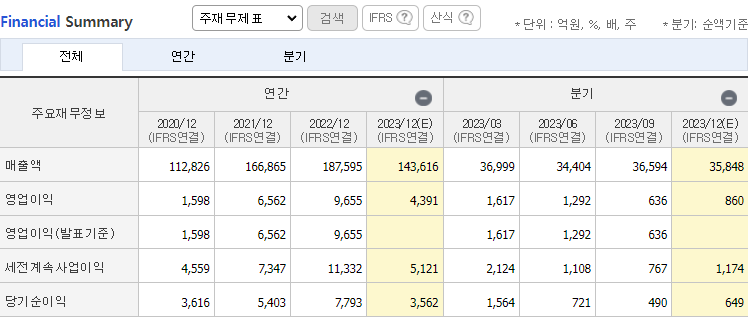

- 2023 4분기 YOY 매출 -10% 영업익 -50%, 자원부문 영업이익 -88%, 트리이딩, 신성장 -16%, 물류 -48%

- 2021~2023년 지속적인 실적 하락 중

- 다만 실적 하락폭이 축소되고 있고 2차전지 밸류체인 테마 발생으로 인해 향후 2차전지 산업이 리레이팅 될 때 수혜를 받을 수 있을 것

- 생분해 소재 합작사 에코밴스(SKC, 대상 등) 지분 취득 결정 철회

- 공시 우수법인 선정

- 코오롱글로벌, SK네트웍스와 함께 석탄 낙찰자, 가격 담합으로 과징금 8.9억 가량 발생

- 2023 시가배당률 3.8% 수준

'조사해보았다' 카테고리의 다른 글

| 2023~2024 NAVER(네이버) 최저밸류 수준에서 거의 움직이지 못하고 있는 상황 (0) | 2024.02.28 |

|---|---|

| LNG수요 50% 이상 증가 예상, 셰일기업 인수 등 탄소에너지 수요증가 전망 확산 2024 (0) | 2024.02.28 |

| 역사적 최저밸류를 향하고 있는 코오롱인더 실적, 뉴스 조사해보았다 2024 (2) | 2024.02.22 |

| 2024 의외로 높은 물가상승률에 자산시장 리스크 급등 (0) | 2024.02.14 |

| 트럼프 공약 '아젠다47' 요약정리(PC적이지 않은 관점에서) (2) | 2024.01.29 |