월봉상으로는 2011년을 제외한 역사적 저점 수준. 만약 조금 더 하락해준다면 역사상 최저점을 갱신 혹은 타이하게 된다

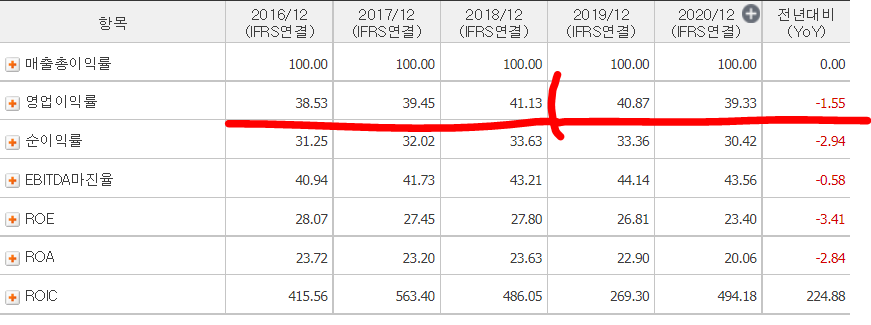

주봉상으로도 상승을 시작한 이래 최저점 상태다. 다만 이는 2016년 즈음 기준, 지속적인 상승이 시작된 이후의 이야기로, 만약 이제까지의 상승기조가 끝난다고 생각하면, 이는 잘못된 공식이 된다최근의 주요뉴스로는 안정적인 재무구조와 성장성을 호평한 내용IPO 관련 평가도 하는 모양이다. IPO 시즌에 매출이 많이 발생할지도?이크레더블은 모두가 알다싶이 신용정보섹터 기업이다. 신용조회사업 92% 비중으로 절대적인 비중을 차지하고 있다. 배당수익률 약 3.7%로 나쁘지 않고 PBR은 성장주 나름대로 지수 평균보다 높은 편PBR밴드로는 저점돌파, PER 기준으로는 아직 조금 더 하락할 여유가 남아있는듯 하다. 어지까지나 기존의 성장성을 유지한다는 전제하에이크레더블의 매출에서는 특이한 점이 보인다. 분기별 매출이나 이익이 일정하지 않다는 점. 기재되어있는 컨센서스대로 매출액 57이 나온다 하더라도 연간 매출액 성장성은 유지되지만, 이것이 정상인가? 과거에는 어땠을까?확인해봤더니 2분기에 강세, 1, 3, 4분기에 약세인 것은 이크레더블이라는 기업의 전통적인 업태인것 같다. 이유는 모르겠지만 매년 100% 공통적인 특성을 보여왔다다만 ROE, 이익률 등은 매년 조금씩 하락하고 있음을 알 수 있다. 이크레더블이라는 기업의 성장세가 차근차근 둔화되고 있음이다. 이는 언제든지 밸류평가가 과거 대비 하락해도 할 말이 없다는 것이다. 즉 과거 밸류 흐름에 따라 정확히 동행할 것이라고 생각하고 투자하기보다는 조금 더 저밸류로 간다 해도 예측범주 안이라고 생각하는 것이 맞을듯 하다과거 밸류가 상승하던 시기인 2016 이후로는 이익률이 개선되고, 19년도부터는 이익률이 하락하고 있음을 확인할 수 있다

내가 진정 하고싶은 이야기는 이크레더블이 쓰레기 회사라는 뜻이 아니라, 과거 대비 소폭 낮아진 성장성 때문에 과거와 동일한 수준의 밸류 밴드를 유지할 수 없더라도 충분히 정당화 될 수 있다는 것이다

거의 100% 내수기업이라고 보는 것이 합당하다. 성장 모멘텀의 종료 시기가 어디까지일까? 이미 끝났을까? 아니면 단순히...위에 언급했던 내용이다. 기업신용정보 사업 내수분만으로는 더이상 성장성을 정당화할 모멘텀이 없다고 말하고 있다이러한 기사들을 봤을 떄, 성장모멘텀이 전무하다고 평가하기보다는 기존의 기업신용평가에 편중된 업태에서 ESG 평가, 바이오기업 평가 등 다양한 신용평가 형태를 개발하여 비중을 분산하고자 노력하고 있는것 같다. 그럼에도 불구하고 문제는 현재의 이익률 수준은 하락하고 있다는 것이다. 어디까지 하락할 것인가. 아니면 하락을 멈출 것인가. 그것은 전문가가 아닌 본인으로써는 알 수 없는 노릇이다