반응형

한국은행의 2023 12월 ECB 정책금리 동결 등 통화정책 분석

을 읽고 그 내용을 개인적 견해를 담아 요약해보았다

- 유럽중앙은행 ECB는 정책금리를 동결하고 팬데믹 긴급매입프로그램(양적완화 PEPP) 재투자 축소 결정

- 특히 관심가질만한 것은 PEPP 만기채권의 원금 재투자를 2024년 하반기부터 축소 시작해 2024년 말경에 전면중단

- 라가르드 총재는 경제성장률, 인플레 전망을 하향조정했지만 아직은 긴축을 중단할 때가 아님을 언급. 현재의 긴축적 정책을 장기간 유지할 시 인플레이션을 목표물가 수준 도달에 상당히 기여할 것이라 발언

- 전망치 변화 성장률 2024 1.0% > 0.8%, 인플레 2024 3.2% > 2.7%

- 인플레 상승 주요 요인중 하나로 익믁 상승을 꼽았음

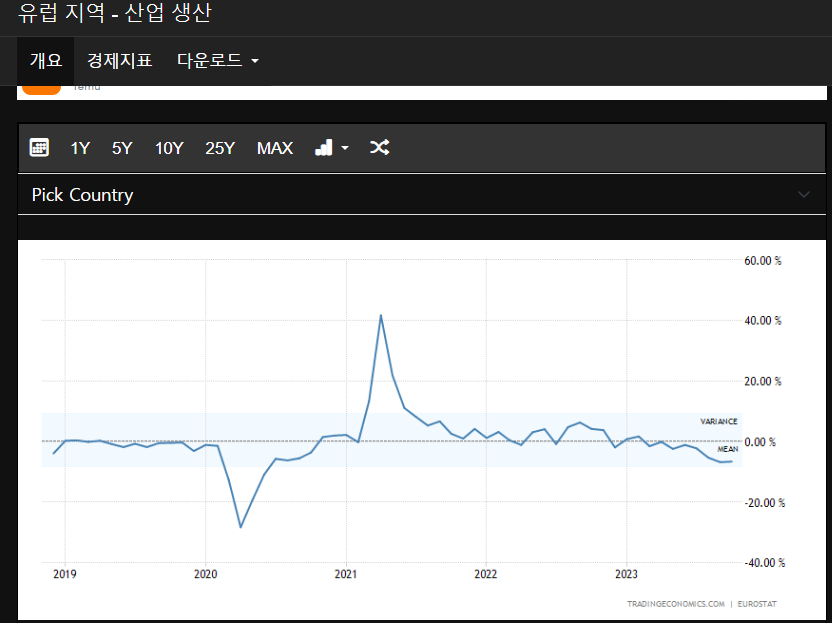

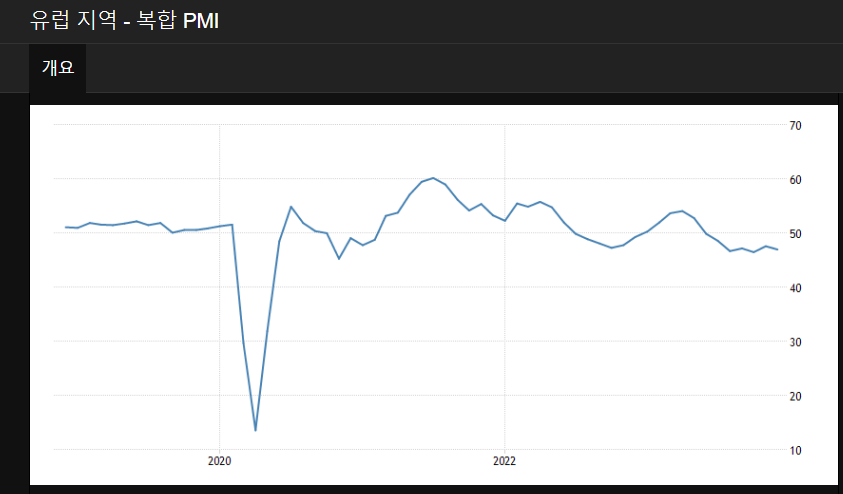

- 고용상황은 호조이지만 제조업, 서비스업 부진 등 성장세 미약

- 긴축정책, 글로벌 수요 부진, 탈세계화, 글로벌 밸류체인 재편, 블록화, 우크라이나, 러시아, 이스라엘, 하마스 전쟁, 2023년의 예상외 성장으로 인한 기고효과 등이 경제에 하방압력을 가하고 있는 상황

- 위드코로나/리오프닝 효과가 2023년에 있었으나 그 효과는 점차 약화되어가는 중

- 고용지표는 매우 타이트한 상황을 보여주고 있지만 향후 경기 부진으로 고용시장 역시 점진적으로 약화될 것으로 전망

- 성장은 둔화되겠지만 인플레이션의 둔화, 고용시장의 강세로 인해 실질 가계 소득은 증가할 것

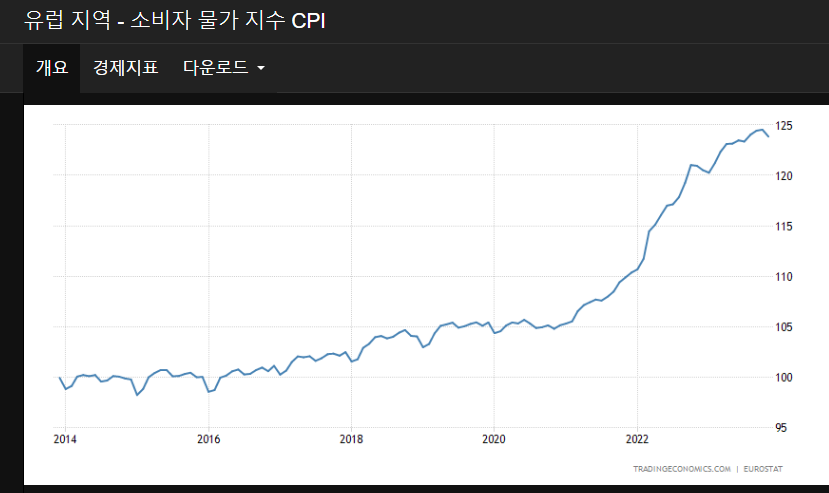

- CPI는 11월 2.4% 까지 하락하고 있으나 에너지, 원자재 등이 코로나 이전 가격으로 돌아가고 있지 않고 있어 극단적인 CPI 하락을 전망하기는 어려운 상태

- 장기 기대인플레이션, PPI 등을 고려할 떄 장기적인 물가상승률 하락에는 이견의 여지가 없음. 다만 하락속도가 완만해지고 있어 인플레이션 장기 추세 상향론과 같은 상황을 의심할 수 있는 상황

- ECB는 현재 경기침체 상황에 도달하지 않았다고 보고 있으며 설사 도달한다 하더라도 ECB의 주요 타겟은 물가안정이지 경기침체 방어가 아님을 언급

'리포트 연구자료 등 탐독' 카테고리의 다른 글

| 2024 피크코리아. 저출산 한국은 진짜 이제 끝인가(연구자료 및 데이터) (0) | 2024.02.01 |

|---|---|

| 극렬 사회주의 지지자. 미국 상위 1% 엘리트층에 대한 설문조사 (0) | 2024.02.01 |

| 2023 말, 연기구관들의 예측과 달리 원유, 가스 가격이 약세인 이유(리포트 읽기) (1) | 2023.11.23 |

| 2023 11월. 지금 당장 시장금리가 추세적 하락하지 않을 수 있다 (0) | 2023.11.21 |

| 2023 SPR 재보충은 시간이 오래 걸릴 것입니다(해외칼럼) (0) | 2023.07.18 |