반응형

지옥의 고밸류기업 현대바이오의 매출 지속하락세 등에 대해 간단히 알아보았다

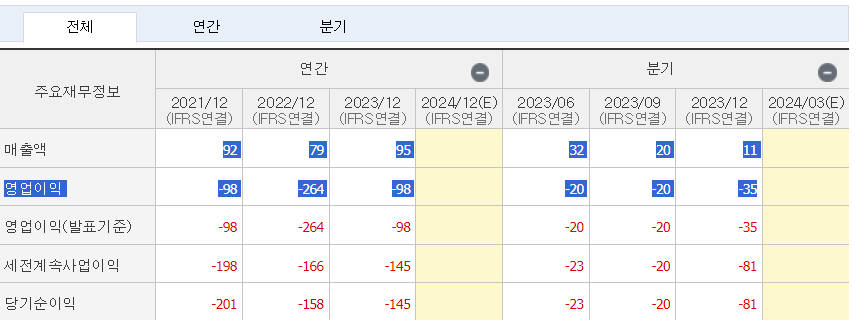

- 최근 3분기 매출 하락일변도, 4년 연속 적자, 2023년 역시 약 100억에 달하는 영업이익 적자 추정 중

- 2023 총 매출 95억 영업이익 -98

- 2023.04 범용 항바이러스제 제프티 임상2상을 마치고 긴급사용승인을 추진했지만 결국 실패한 현대바이오

- 코로나는 이미 일반질병화 되어 밸류를 상향평가 받기도 어렵고, 실질적인 매출이 발생하기도 어려운 상황

- 현대바이오는 긴급사용승인을 자신했고, 이에 기업과 투자자들 모두 난감한 상황

- 식약처는 시행한 임상2상이 긴급사용승인을 위한 목적이 아니기 때문에 임상3상 이후 허가를 신청하라는 입장

- 현대바이오측은 식약처가 말을 바꾼 것이며 임상 3상 이후 허가를 받으면 그땐 너무 늦으니 지금 당장 허가해달라는 입장

- 해외 기술이전 요구도 있지만 구체적으로 결정된 바 없다

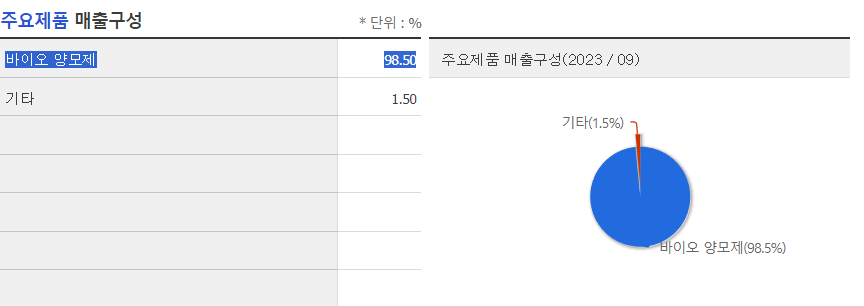

- 현재 임상에 추가 자금은 투자되지 않고 있는 상황이고 2020~2022년간 거의 100%에 달하는 매출이 바이오 화장품 및 양모제에서 발생

- 실적악화는 코로나 치료제 임상 때문이며 화장품 매출로 인해 턴어라운드가 가능할거라는 입장

- 하지만 화장품 기업 평균 밸류에 비해 두 배 이상 고밸류인 입장에서 주가가 상승하는 것이 밸류에이션 관점에서 합당한지는 의문

- 임상수탁기관 에이디엠코리아 인수 추진 중(약 200억)

'조사해보았다' 카테고리의 다른 글

| 안정적 매출이익구조, 저밸류나락, 레고켐 지분 인수로 인한 주가 폭락 오리온. 살아날 수 있을까 (0) | 2024.03.15 |

|---|---|

| 글로벌 전력, 전력망 수요 증가 메가트렌드에 올라탈수 있을까 극저평가 대한전선 (2) | 2024.03.13 |

| MAGA인들이 생각하는 NATO탈퇴론, 러-우 전쟁, 미국의 소프트파워 (2) | 2024.03.11 |

| 경영진이 계속해서 장내매수중인 저밸류 기업 유니크 (0) | 2024.03.11 |

| 코로나때보다 주가 낮은 의료AI테마주 드림씨아이에스 (0) | 2024.03.07 |