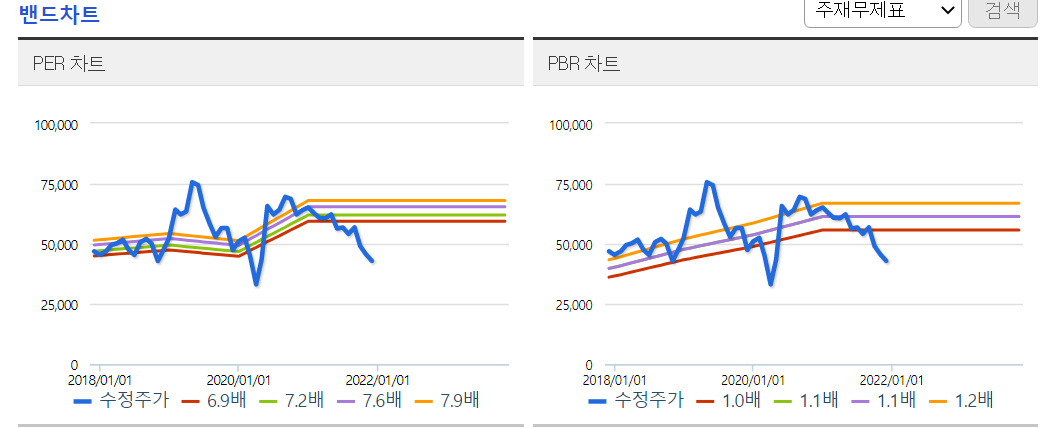

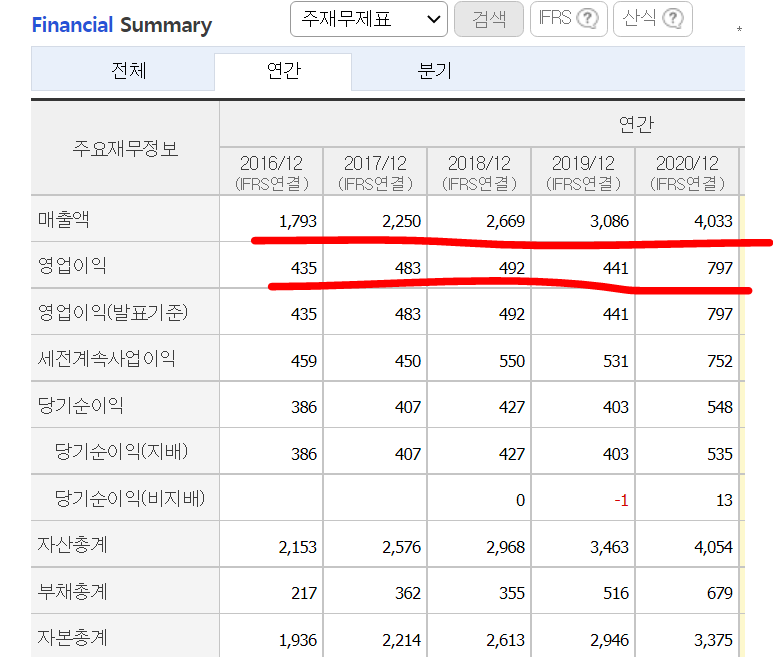

슈피겐코리아의 주가 추이는 그다지 마음에 들지 않다. 매출이 장기성장하고 있음에도 주가는 그다지 좋지 않다. 다만 이번 주가가 합리화 되는 것은, 2021 들어 그동안의 장기성장세가 무너졌기 때문이다. 관건은 추후 경기 회복 등을 통한 매출 회복 아닐까. 다만 매출회복이 되더라도 성장주만큼 어마어마한 주가 상승세는 어렵지 않을까 싶다. 시장에서 원하는 메인 테마가 아니기 때문이다.

여러 방면을 뒤져보았다

먼저 이 종목을 조사해보기로 결정한 이유는 저평가 때문이다

저평가를 볼모삼아 저가매수를 노려볼수도 있겠지만, 시간이 조금 필요하지 않을까 싶으며

설사 반등한다 하더라도 드라마틱한 수익은 어렵지 않을까 생각한다

다만 투자할곳이 너무 없어, 저평가 주식 아무데나 넣어두고

큰 수익 욕심 없이 장기보유 및매도할 단순전략이라면

아무 생각 없이 소액 진입해볼만 하다고는 생각한다

리스크 요인은 역시

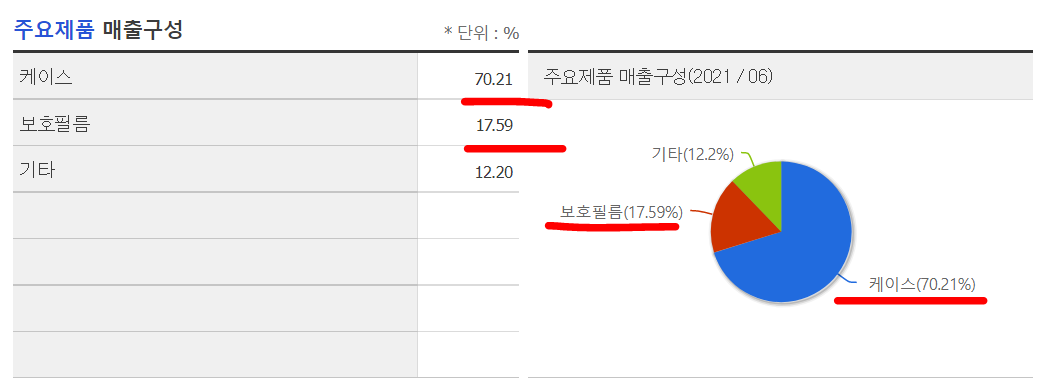

유통업의 특성상 경쟁자의 쉬운 진입이라는 측면

거의 없으리라 생각하지만, 경기 피크아웃으로 인한 추가 공포 확산 혹은 위드코로나 공포 확산이 있다고 생각한다

'개인의견' 카테고리의 다른 글

| 글로벌 테러 상위 5국 이슬람 종교 비율 약 86.2%, 상위 15국 비율 약 59.8% 조사해보았다 (1) | 2021.11.21 |

|---|---|

| 하나의 중국을 인정한 미국과 바이든. 크림반도처럼 대만을 내줄것인가 (1) | 2021.11.18 |

| 주가 폭락한 셀트리온의 코로나 치료제 렉키로나, 유럽에서 승인. 효과 등 요약 (0) | 2021.11.13 |

| 지나친 소속감(사랑 등)은 타 집단을 배제하고 혐오하게 만든다 (2) | 2021.11.13 |

| 좌성향 경제학을 논하는 사람들의 통화량과 물가는 관계없다는 논지는 어디로 도망갔나 (0) | 2021.11.12 |