자칭 케인지안들은 역사로부터 아무것도 배우지 못했다. 역사는 반복된다(박종훈의 지식한방 42편 내용정리 및 간단 리뷰)

- 내용정리 및 간단 리뷰

- 바이든/재닛옐런/민주당의 자칭 케인지언적(사실은 MMT적) 돈풀기가 다시 시작됐다

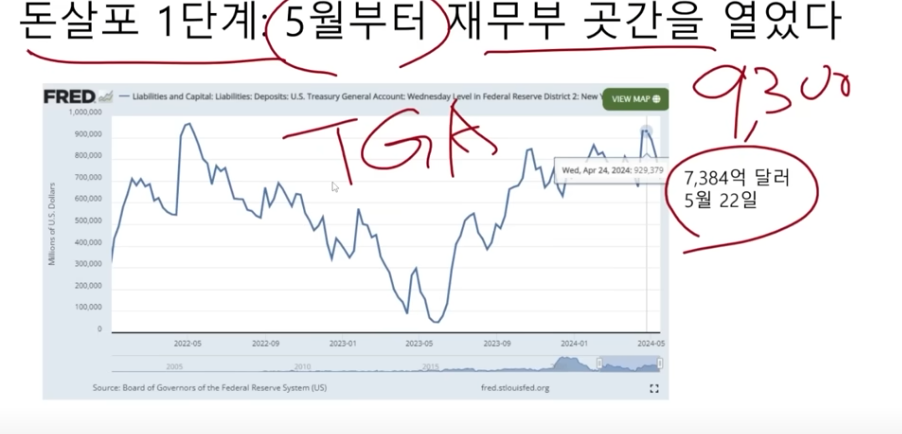

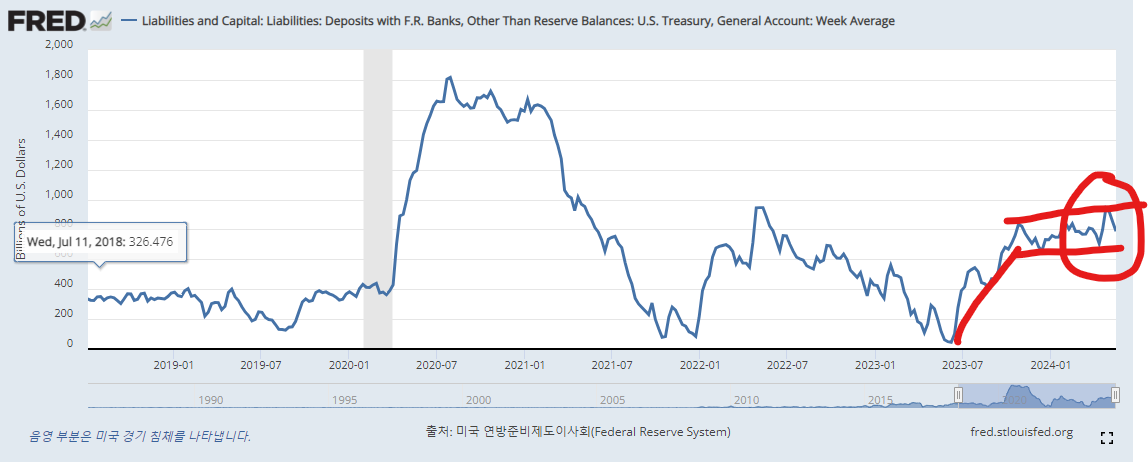

- 최근 재무부 지급준비금 TGA의 증가가 확인되었다

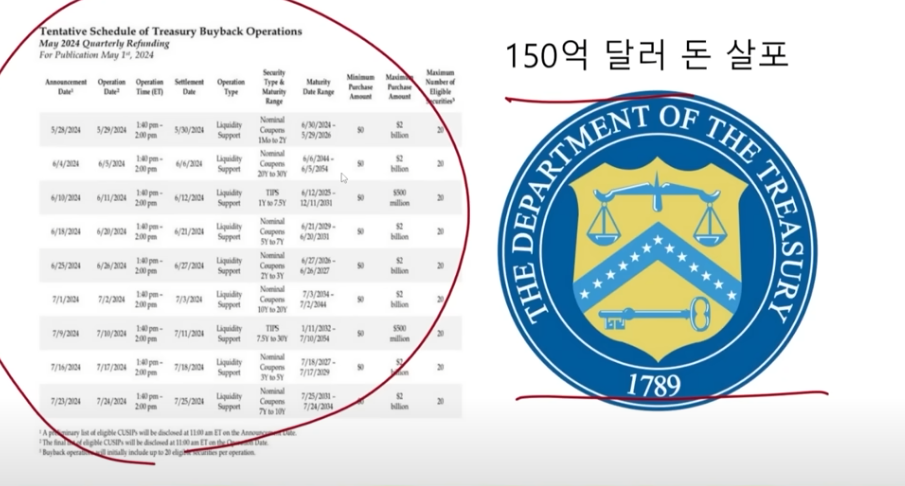

- 미 재무부는 5월 말경부터 약 두 달간 바이백을 통해 유사 양적완화를 시행할 계획이다

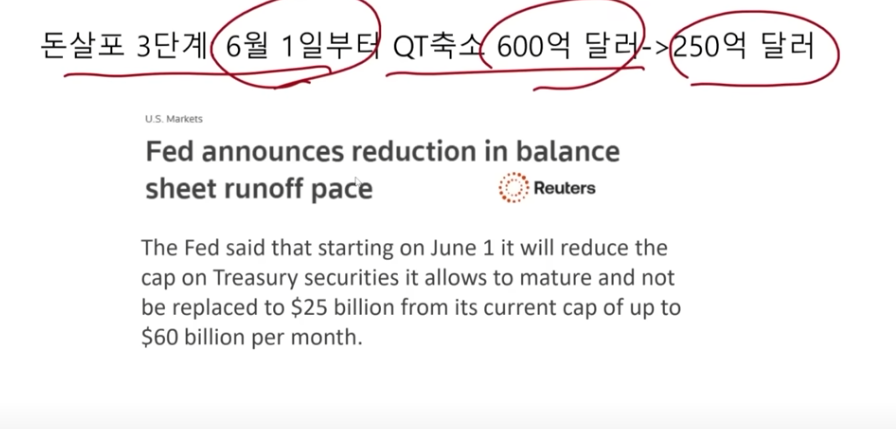

- 연준 역시 기존의 계획보다는 다소 감소한 수치지만 어찌되었든 양적긴축(QT) 수준을 약화할 계획이다

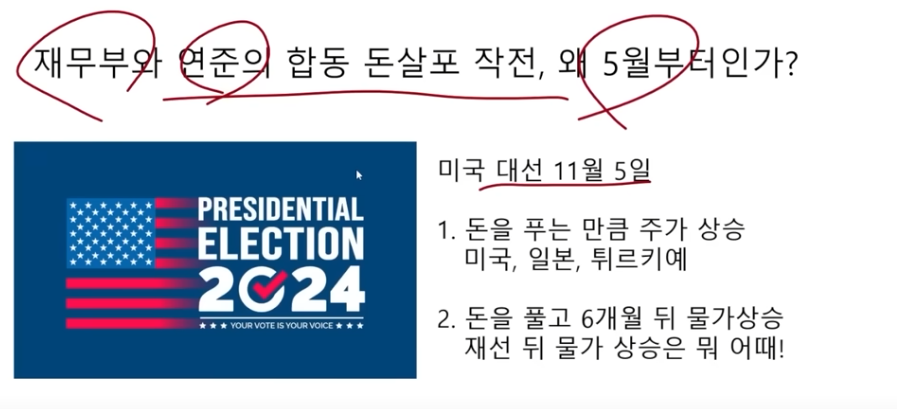

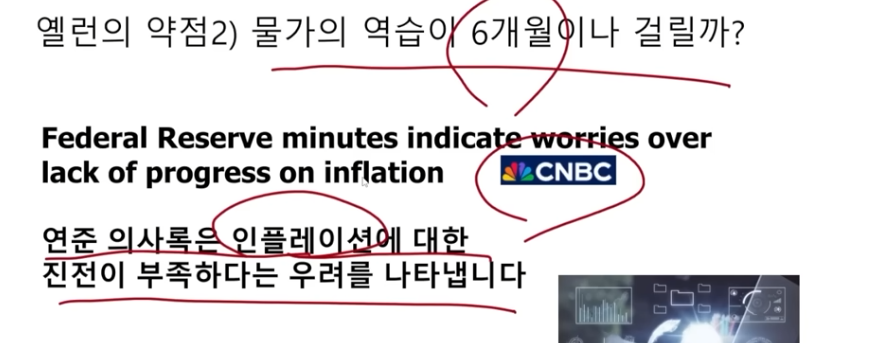

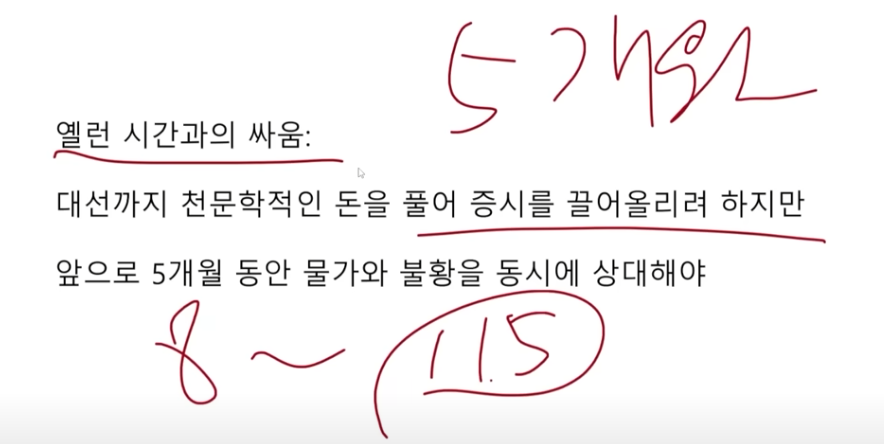

- 물가 상승은 유동성 공급 이후 약 6개월 뒤 발생한다는 이론이 있고, 선거는 2024년 11월경이기 때문에, 6월 경에 유동성 살포가 시작되면 11월인 선거가 끝난 이후에 유동성 살포의 부작용인 인플레가 발생한다는 전제가 구축된다. 반대로 그동안은 주가 상승이나 경기 상승이라는 긍정적 효과만 시장에 보여지게 된다

- 다만 좌익진영의 MMT 이론에서는 기존의 주류 경제학과는 달리 유동성으로 인한 생산성 증가가 오히려 공급을 증가시켜 시장인플레를 축소시킨다고 본다. 물론 장기적으로 생산성 증가가 시장 물가를 완화하는데 도움이 된다는 것은 사실이지만 문제는 유동성 증가로 인한 자산가치 상승, 물가 상승, 화폐가치 하락은 빈부격차를 확대시키며 중저소득층의 상대적 재정여력을 감소시킨다는데 있다. 또한 유동성으로 인한 성장 역시 과거 스태그의 사례, 장단기 유동성의 효과 등을 보면 알 수 있듯이 장기적, 지속적인 유동성 확대 정책은 점점 긍정적 효과보다는 부정적 효과가 커짐을 알 수 있다

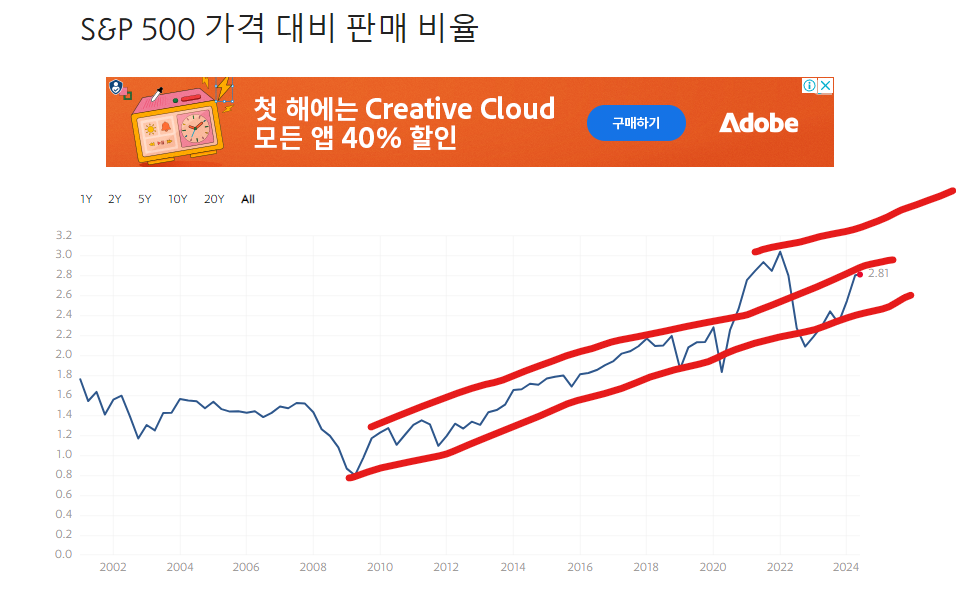

- 최근 PSR, PVR 등의 밸류지표를 보면 이미 일반적인 추세밸류 상승의 상단에 있는 것을 알 수 있다. 여기서 만약 추가적인 버블을 형성하려면 실적+유동성 장세가 동시에 발생해야 하며 이를 이루려면 상당히 많은 영향력을 행사해야 한다. 만약 시장 반응이 미적지근할 시 미 재무부는 상상 이상의 유동성을 공급할 확률이 높다. 그것이 좌익경제이념적으로 타당하기 때문이다. 다시 말하지만 MMT이론(순수 이론이 아닌 현실 MMT론자들의 주장)에서 무제한 유동성 공급은 단점 없는 무제한적인 장점만 있는 정책이다

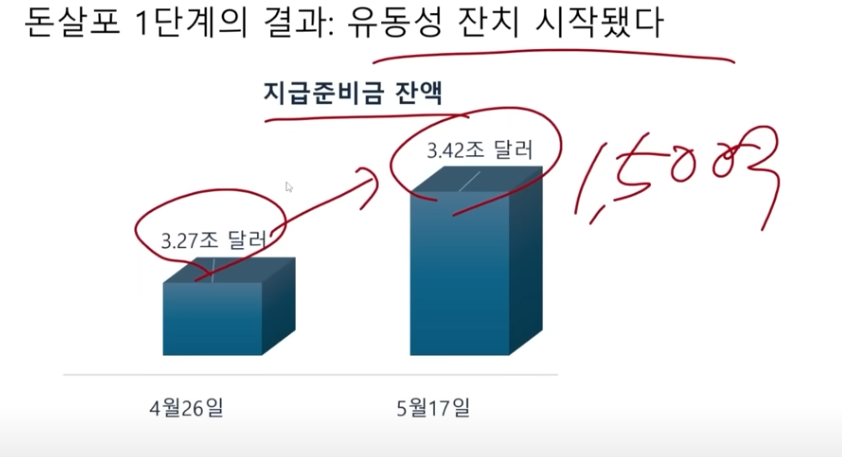

- 바이든/옐런/민주당은 2020 코로나, 2023 러-우전쟁 및 SVB 사태를 맞아 이미 역사적 추세를 월등히 초월하는 유동성을 뿜어내었다

- 인플레와 시장/정책금리의 주요 원인이 유동성만은 아니지만 유동성은 그 요소들에 큰 영향을 미치고 있으며 현재 중립금리, 시장금리 등이 과거 평균을 월등히 초과하고 있는데 또한 영향을 미치고 있다

- 국채금리가 높은 상태에서 반미, 반서방 국가들은 연일 금과 국채금리를 매도하여 국채금리에 상방압력을 가하고 있다

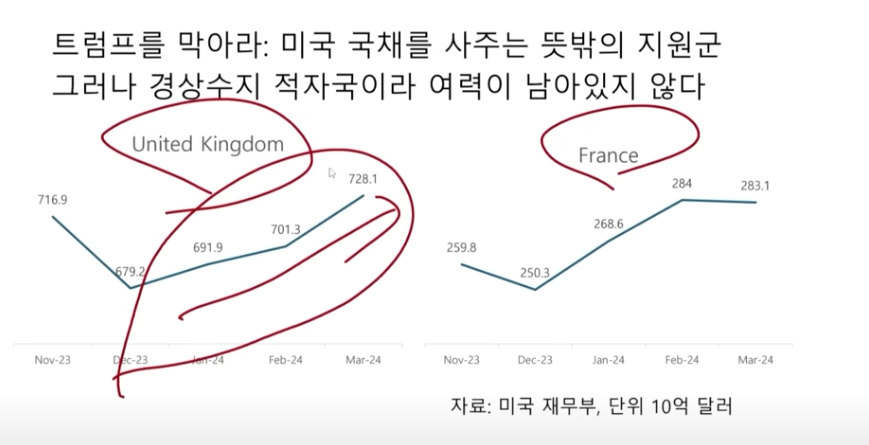

- 동맹국인 프랑스, 영국 등 유럽 국가들 또한 현재 경기 회복세를 겪고 있긴 하지만 아직 충분히 여력이 있지는 않다. 하지만 그럼에도 그들은 미 국채를 사들이고 있다. 바이든에 비해 상대적으로 유럽을 동맹국으로 보지 않는 트럼프의 당선을 막으려면 바이든이 재선할 수 있는 조건을 갖춰줘야 하고, 이를 위해 바이든을 지원사격하고 있다는 견해도 있다

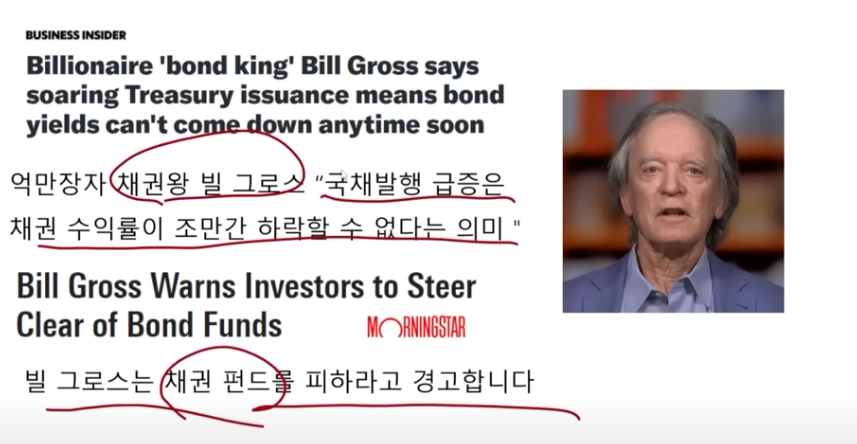

- 채권왕 빌 그로스는 미 재무부의 채권발행 급증으로 인한 채권금리 하락(채권가격 상승)이 발생하기 어렵다고 보고 있고, 의아하게도, 이토록 높은 금리와 밸류 레벨에서 버핏은 금리상승과 주가가 연동되는 보험주를 대거 신규매수 했다

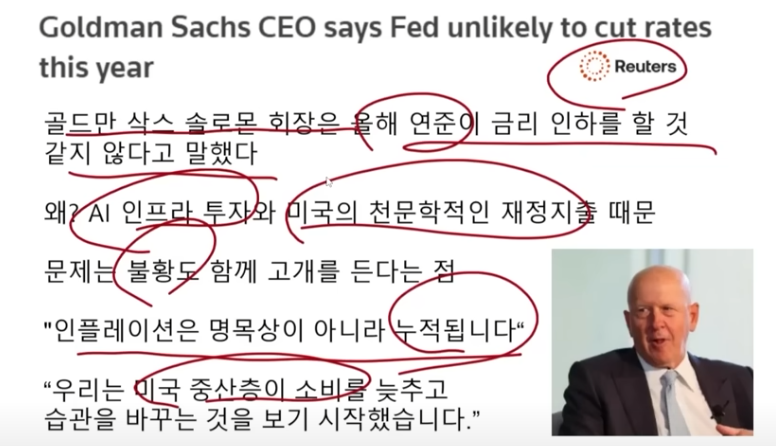

- 현재 주간신규 실업 수당, 미국 PMI 등이 51 수준에서 54 수준으로 되려 상승했기에 금리 하방압력과는 거리가 있는 상황이며, 최근 연준 또한 스티키인플레이션에 대한 우려와 함께 2024 금리인하 의사를 조금씩 줄이고 있는 상황이다

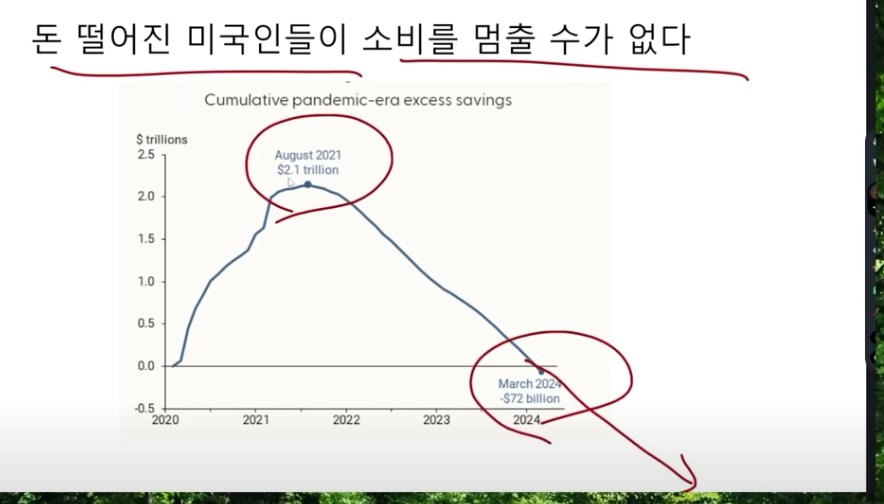

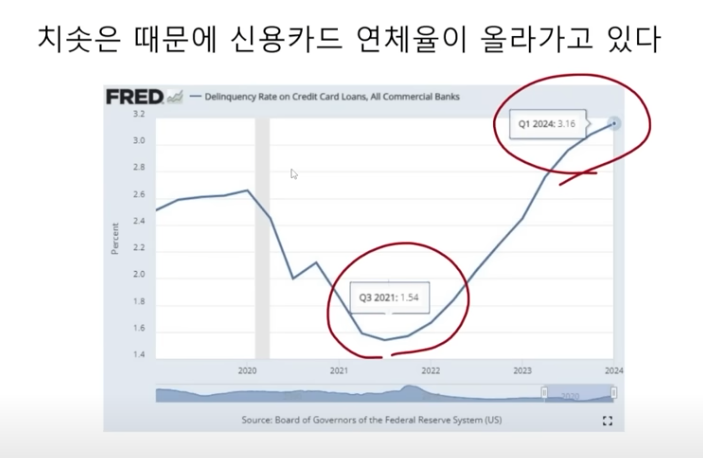

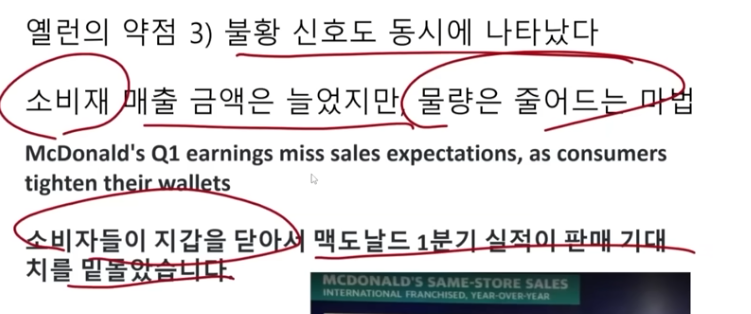

- FOMC 24년 5월 의사록에서 확인되듯이 이미 연준은 물가로 인한 중산층의 소비여력 감소를 우려하고 있다. 경기는 상승하는데 중산층의 소비여력은 점점 감소하고 있고, 레버리지는 증가하고 있다. 물론 경기가 상승하는 도중에는 문제는 문제로 여겨지지 않는다. 다만 어느 시점에 이르러서는 트리거로써 기능할 뿐이다

- 다만 한 가지, 최근 다수의 연구자료들에서 경기 상승과 별개로 물가 상승과 정치 지지율간의 역의 상관관계를 확인하는 연구자료들이 나오고 있다. 경기가 상승하더라도 물가가 추가 상승하여 서민들의 고통이 가중되면 지지율이 하락한다는 논지이고, 이는 실제 미국의 역대급 경기 상황에 비해 상대적으로 낮은 지지율을 생각해보면 일련 타당성이 있는 부분이 있다

- 재요약

- 바이든, 재닛옐런, 민주당이 또 돈푼다!

- 2024 11월에 있는 선거 이길라고 돈푼댄다!

- 돈푸니까 유동성 장세 발생하긴 하겠지! 다만 스티키 인플레이션 강화될 수 있어!

- 바이든 입장에서 재선하면 책임은 뭐 지든지 말던지, 만약 재선 실패하면 어차피 책임은 트럼프에게 넘어가니 리스크 제로의 꿀정책

- 다만 최근 들어 경기 상승과 별개로 물가 상승이 지지율을 낮춘다는 연구자료들도 나오고 있다

- 마지막으로

- 나는 적자재정, 유동성 정책 등을 싫어하지 않는다. 일본이나 미국의 사례처럼 생산성과는 별개로 국가의 방향성을 상방으로 끌어올릴 수 있는 방책이라곤 생각한다. 다만 그것도 싸이클이 있는 것이지 경기가 좋은 상태, 혹은 잠재성장률 기준으로 하방이 아닌 상태에서 재차 반복적으로 유동성 정책을 펼쳐 중~서민층의 고통을 가중시키는 정책에 부정적인 견해를 갖고 있을 뿐이다. 또한 생산성이 무제한적으로 지금 당장 상승한다는 견해에도 반대한다. 물론 생산성 증가가 국가와 산업의 장기적 포텐셜의 가장 주요한 요인 중 하나라곤 생각하지만 그것이 싸이클적으로 지금 당장 기능할 수는 없다. 예를 들어 과거 2018~2019 당시 아마존의 완전자동화 물류 시스템 등이 극적으로 생산성을 향상시키며 밸류를 무제한적으로 상승시킬 것이라 보았지만, 당시 실제 완전자동화 물류 시스템이 도입된 물류센터는 5% 가량도 되지 않았으며 해당 시스템의 완전 도입에는 많은 시간과 자금이 필요하다. 혁신은 물론 중요하지만 혁신이라는게 단기적으로 모든 부문에 적용될 수 없기 때문에 불가피하게 혁신의 영향력은 중단기적으로 제한된다. 이러한 부분들이 생산성 만능론을 깨부수고 싸이클을 발생시키게 되는 요인들이 된다.

https://www.youtube.com/watch?v=3BA_FgnZ8v0

2021.10.01 - [조사해보았다] - 임시 지출안으로 디폴트 넘긴 미국 민주당, 무제한 재정지출 정책 추진

임시 지출안으로 디폴트 넘긴 미국 민주당, 무제한 재정지출 정책 추진

임시 지출안으로 디폴트 넘긴 미국 민주당, 무제한 재정지출 정책 추진 미국 민주당과 공화당의 합의로 임시 예산안이 통과(65 : 35)되었다 이로 인해 미국의 셧다운은 연기되었다 다만 본안건인

gang8806.tistory.com

먼저 좌익적 사고관에서 보면, 특히 최근 MMT적 사고관을 보면 그들의 생각을 잘 알 수 있다.

MMT는 정부 재정지출(유동성 증가 > 인플레 증가) + 증세(유동성 감소 > 인플레 감소) + 정부 적자 부담을 줄이기 위한제로금리(이것은 상황에 따라 조금 다를 수 있음)인데,

결국 재정지출 + 증세는 강행된다. 하지만 독일이나 복지국같이 평균 50%씩 조세부담을 먹이지 않는 이상 인플레는 충분히 잡히지 않는다. 이번 역시 인플레가 과도하게 발생하고 있고, 또한 더 상승할 예정이기 때문에 이것을 잡기 위해 금리 인상을 하는 것이다.

그렇다면 여기서 문제가 있다.

인플레를 잡는 것이 제 1순위의 목적이라면, 재정지출을 줄이는 것 또한 병행되어야 한다. 금리인상+재정지출 감소. 인플레는 잡힌다. 그런데 왜 통화가치를 하락시켜 자산가치를 상승시키는 유동성을 늘리는 재정지출을 유지하면서, 통화정책만 조정해야 한다고 말하는 것일까? 그것이 바로 좌익사상이고 정치인들의 오만이다. 먼저 좌익사상에 의하면 통화정책은 재정정책에 비해 악영향이 많다. 통화정책은 결국 시중금리를 낮춤으로 인해 과도한 자산버블이 일어나고 이는 빈부격차 확대의 주 원인이 된다고 생각한다. 이는 나 또한 긍정하는 바이다. 반대로 정부재정정책은 금리를 상승시키지만, 이는 증세로 억제할 수 있고, 통화정책에 비해 비교적 저소득층의 소득을 지원하게 되면서 저소득층에 유리한 정책이라는 것이다. 좋다. 그러면 나는 이들에게 질문하고 싶다

적자 재정정책으로 인한 유동성 증가가 결국 서민들의 저축율을 갉아먹게 되는데, 진정 빈부격차를 줄이는 것이 제 1 목표라 한다면 서민들의 저축 현가를 감소시키는 유동성 증가 정책. 즉 적자 재정정책과 통화 정책을 둘 다 금해야 하는데 왜 통화정책만 금하려 하는가? 그것은 당연하다. 공을 자신들이 취하기 위해서이다. 좌익이든 우익이든 자신들이 공을 취하는 방법론이 있다. 여기서는 좌익의 방법론을 이야기 하려고 한다. 좌익들은 적자재정 정책(요즘 대한민국에서 유행하는 용어로 치면 확장재정, 혹은 추경)을 통해 자신들이 경제 성장 혹은 빈부격차 감소를 이루어 냈다고 하기를 원한다. 이것은 개인의 의견이 아니라, 집단과 '이념의 의지'다. 그렇기 떄문에 이들은 설사 통화정책을 억제한다 하더라도, 새로운 유동성 정책을 통해 개개인의 저축의 현가를 갉아먹게 하는 것이다.

물론 이러한 반박도 가능하다. 통화정책과 재정정책을 동시에 긴축시킨다면, 코로나 회복세가 충분치 않은 상황에서 데미지가 너무 큰 것 아닌가? 라고. 그러나 나는 말하고 싶다. 바이든의 계획은 거의 임기 말까지에 달해있다. 만약 경기 회복을 침해하는 것이 두려워서라면, 바이든의 재정정책은 6개월~1년 정도의 계획이었어야 한다. 그러나 그들의 적자 재정지출은 영구히 지속된다. 왜? 그것이 바로 자신들의 이념이자 방향성 그 자체이기 때문이다.

그렇기 때문에 그들은 통화정책을 이래라 저래라 할 수 있을지언정, 정부 재정적자는 멈출 수 없는 것이다.

2022.08.08 - [개인의견] - 해외 MMT론자의 견해에 대한 개인적인 의견

해외 MMT론자의 견해에 대한 개인적인 의견

http://bilbo.economicoutlook.net/blog/?p=50232 Corporate profit greed is driving inflationary pressures Despite all the hysteria about the current inflationary pressures and the reversion of central bank policy committees to the New Keynesian norm – inte

gang8806.tistory.com

1. 인플레이션이 일시적이라는 주장

>이 주장을 내가 언제부터 들어왔는지 모르겠다. 파월도 그러했고, 문재인도 그러했고, 바이든도 그러했고, 재닛 옐런도 그러했다. 나는 2020년 말 경, 자산가격 등이 평균 지점을 기준으로 고점에 달해가니 슬슬 긴축을 해야 한다 발언했고, 글로벌 정부와 중앙은행은 당연히 그렇게 하지 않았다. MMT론자들은 당시에도 인플레는 없으니 지속적으로 통화량을 증대시켜야 한다고 주장했으며 2021년에는 인플레가 일시적이라고 주장했다. 이는 좌파 경제학자 대다수가 동일한 의견을 내었으나 나는 역사적 유동성, 글로벌 서플라이체인 분산, 친환경비즈니스의 급격한 전환 등 다양한 이유로 인플레이션이 과거보다 강력하게 나타날 수 있다고 주장했다. 결국 그들의 주장은 틀렸고, 좌익을 포함한 MMT론자들은 아직까지도 2년 가까이나 인플레는 없다, 인플레는 일시적이다라는 주장을 하고 있다. 이는 너무한게 아닌가 싶다. 지금 글로벌 인플레가 성장률 대비 역사적인 수준까지 올라왔는데, 인플레가 일시적이니 통화량을 더 늘려야 한다? 이는 너무 양심이 없는 주장이 아닌가 싶다. 일시적이라는 주장을 상승 싸이클 초반부부터, 하락 싸이클 초반부 현재, 그리고 아마도 그 이후까지. 인플레가 하강할때까지 지속하면 이것은 예상의 의미가 전혀 없는 것이다.

2023.01.13 - [펌-이슈] - MMT론자가 생각하는 일본 채권 역사적 폭락(무려 2014년 고점돌파 - 해외자료)

MMT론자가 생각하는 일본 채권 역사적 폭락(무려 2014년 고점돌파 - 해외자료)

MMT론자가 생각하는 일본 채권 역사적 폭락(무려 2014년 고점돌파 - 해외자료) 밤새 일본 엔화는 급등했습니다 일본 요미우리 가 BoJ가 다음 주 정책 회의에서 대규모 통화 완화의 부작용을 검토하

gang8806.tistory.com

내가 정치X자들과는 토론/논쟁을 하는 의미가 없다고 생각하는 이유다.

예를 들어 MMT론자들은 GDP 인플레 마이너스 일때에도 확장적 통화정책을 주장하고

GDP, 인플레 플러스일때도 확장적 통화정책을 주장한다

반대로 통화론자들은 GDP, 인플레 마이너스 일때도 균형재정을 주장하고

GDP, 인플레 플러스일때도 똑같이 균형재정을 주장한다

주장의 근거는 달라지지만 그들의 주장은 달라지지 않는다.

왜? 그들의 근거는 주장을 보조하기 위한 목적이지 주장을 도출해내는 근원논리가 아니니까

'리뷰, 후기' 카테고리의 다른 글

| 1차 분할매수 시작했는데 동해 가스, 유전 발견 이슈로 상한가 가버린 화성밸브 리뷰 (4) | 2024.06.03 |

|---|---|

| "2024 자산시장 지옥 가기에는 유동성이 너무 많아요 XX" 데이터 송송송 402화 감상평 (2) | 2024.06.01 |

| 2024 5월 FOMC 의사록 정리 및 간단 감상평 (2) | 2024.05.23 |

| 국민교육복지센터 후기 "자격증 장사" ★ (0) | 2024.05.20 |

| 2024 금리인하론에 대한 생각 (0) | 2024.05.11 |