반응형

종토방 여론

https://blog.naver.com/moonjg2015/222600312058

[와이엔텍] 소각장 반려와 현재 가격에 대한 생각

최근 와이엔텍 주식 IR 담당자와 통화하며, '설립 후 증설 및 신설에서 반려가 된 적이 없다.'...

blog.naver.com

블로그 주인은 주담과 통화 결과, 증설, 신설은 반려가 된적 없다고 말했다고 한다. 하지만 분기보고서에서는 취소되었다고 하는데??

경쟁자의 진입은 어려울 것이라고 보았는데, 이것은 본인이나 분기보고서와 의견이 같다

대충 다 맞음. 폐기물은 소각보다는 매립이 회사측면에서는 유리함. 매립장 충분함 경쟁업체도 없음. 업종 특성상 신규진입도 불가함. 따라서 궂이 소각시설증설 반려처분이 악재는 아니라고 판단됨.

호재 요소

[시장대비 과도한 하락으로 인한 저가매수가능]

-전,전전 영업이익을 보면 높은 roe에 힘입어 2~300억대의 영업익 거기에 꾸준히 성장중 fcf도 흑자전환후 상승중

높은 영업익과 낮은 주가로 인한 비정상적 per

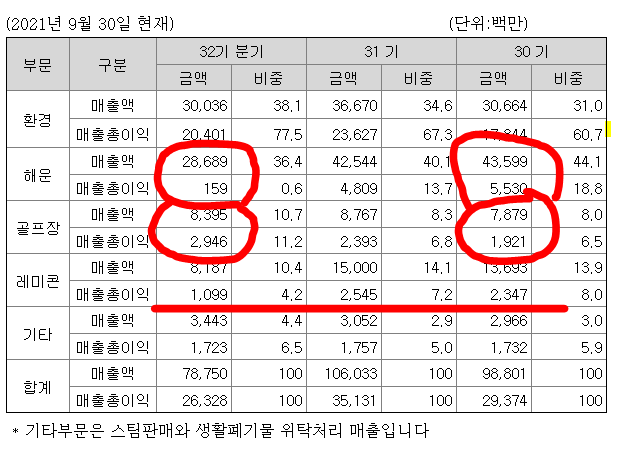

폐기물 분야의 영업익 비중 증가

-> 해운이 매출은 많으나 실질적으로 회사에 돈 벌어다주는 [영업이익 비중은 폐기물분야가 압도적]

폐기물 산업부문의 지속적 성장과 경쟁 여부

-> [폐기물 처리 단가를 보여주는 그래프보면 지속적으로 상승]하는것을 볼 수 있음. 특히 매립부문과 소각등 중간 최종처리를 모두 담당하는 와이엔텍으로서는 지속적인 단가 상승의 수혜를 노릴수 있고 폐기물 산업 특유의 진입장벽으로 인해 주변 영역에서는 독자적인 폐기물 처리 사이클을 보유할 수 있음.

골프 산업의 성장

->아무리 매출 비중이 적다고 해도 모든것은 영업익 비중으로 말해야 하는법. 골프는 서비스업이기에 마진이 많이 남는 편.

매립지 확장

->자세히는 모르겠으나 [잔여 매립지가 향후 10년정도는 문제없이 버틸수 있을 정도라 함]. 폐기물 처리업체중에서도 희귀 케이스

스팀 관련은 계속 조사중 아시는 분 댓글바람

악재 요소

경영진 능력 검증 필요

->[승계작업 진행중]이기에 과연 회사가 예전과 같은 성장을 계속 보여주도록 경영진이 잘 컨트롤 할 수 있을지 의문

[해운 적자]

->탱커선이기에 여수산업단지의 영향 많이 받음. 탱커선은 운임 상승이 많이 없고 환경규제로 인해 마진이 없는편 거기다 이번에는 적자기록

몇몇 댓글 피셜

->[주담이 싸가지 없음(진위 여부 불투명)]

[지역주민들의 반감]

->밑에 종사자분 말씀으로는 몇년 끄는 경우도 있다함. 지역주민 반발 생각하면 당연한 과정, 더 늦어질 수도 있어서 이걸 단기적으로 보고 들어왔다 쳐 물려서 징징대는 넘 지건 딱대 c발.

언제나 지적 환영. 징징대는넘 사절 모두 투자통해 부자 됩시다

->[주담이 싸가지 없음(진위 여부 불투명)]

[지역주민들의 반감]

->밑에 종사자분 말씀으로는 몇년 끄는 경우도 있다함. 지역주민 반발 생각하면 당연한 과정, 더 늦어질 수도 있어서 이걸 단기적으로 보고 들어왔다 쳐 물려서 징징대는 넘 지건 딱대 c발.

언제나 지적 환영. 징징대는넘 사절 모두 투자통해 부자 됩시다

주담이 임원 이랍니다

'개인의견' 카테고리의 다른 글

| 러시아 임금 성장률 하락이 의미하는 투자의 방향성 (0) | 2021.12.31 |

|---|---|

| 이격도 매매. 전망과 매수에 관한 생각들 (2) | 2021.12.28 |

| 주가 폭락한 LG생활건강에 대해 조사해보았다 (2) | 2021.12.20 |

| 2021말 코스피가 싸다는데 동의하기 힘들다 (0) | 2021.12.13 |

| 다중지능검사 테스트 - 언어-논리-성찰-신체 (2) | 2021.12.04 |