결국 착한 기업이라는 굴레에 빠져 스스로 순이익을 갉아먹는 행태가 지속되고 있는 것으로 보인다

기업의 본질은 이익이라는 것을 잊는 기업의 결말이 어떤지 잘 이해하게 된다

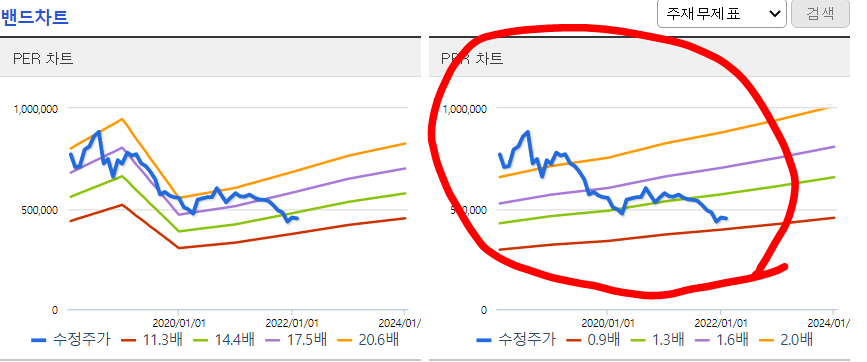

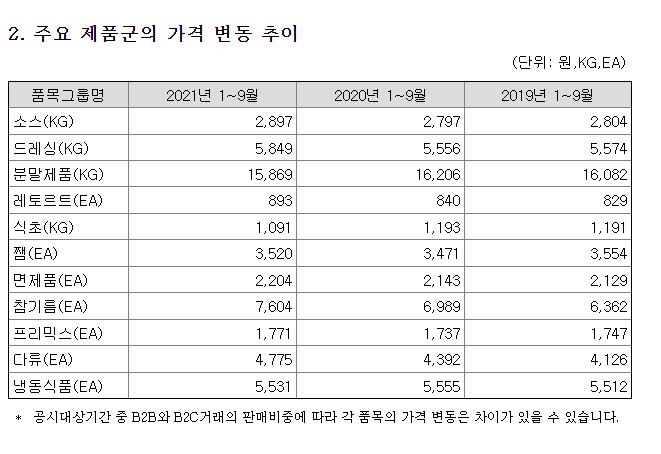

수익성 악화 관련 자료 요약

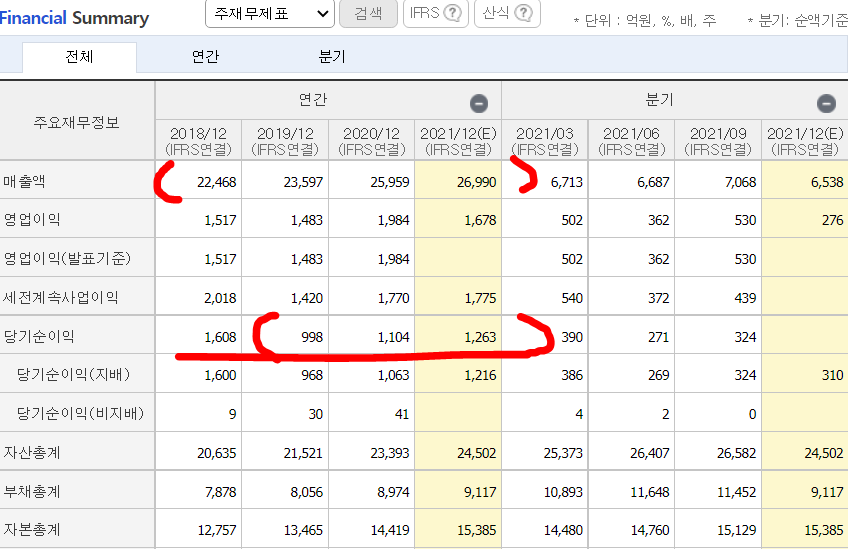

- 매출 성장세는 사실 과거 평균과 비교했을때 나쁘지 않다

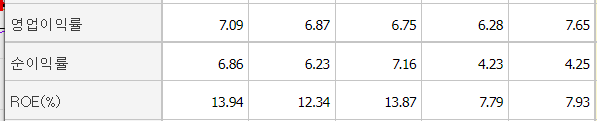

- 그러나 영업이익, 순이익 증가세는 폭락

- 그 이유로는 착한기업이라는 굴레에 빠진 가격 인상을 주저함에 따른 수익성 악화

- 올 해 가격인상이 수익성 악화를 다소 보전해줄 수 있을지 기대되고 있다

- 과거 착한가격으로 유명한 진라면 또한 할인행사를 크게 줄이고 있다

- 또한 오뚜기는 최근 함연지 등 2세 상속이 진행중이기 때문에 주가를 억누를 요인이 충분하다

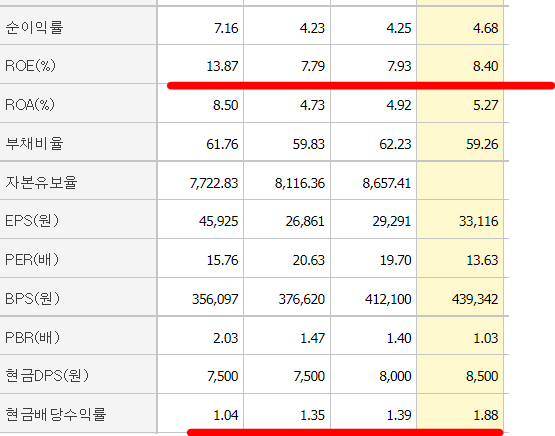

- 원자재의 가격이 장기 상승하는 한편 식자재의 가격은 억제되고 있어 수익성 악화된 것이다

- 원자재의 가격이 하락해준다면 이익률이 상승할 수 있겠지만, 최근의 정부 및 중앙은행의 유동성 정책의 지속을 생각했을 때, 근본적인 경기 하락이 발생하지 않는다면 원자재, 원재료 상승은 억제되기 힘들다

문재인정부서 뜨는 오뚜기, 매출 늘었으나 수익성은 악화

https://m.datanews.co.kr/m/m_article.html?no=99268

'11년째 라면'만 빼고…오뚜기, 참치캔·즉석밥·후추 가공식품 줄줄이 인상하는 까닭은 - 아시아경제

https://www.asiae.co.kr/article/2018060510105538364

속터지는 오뚜기 주주들 “주가 언제 오르나” < 산업 < 기사본문 - 중소기업신문

http://www.smedaily.co.kr/news/articleView.html?idxno=89080

농심, 작년 영업현금창출력 약화…수익성 악화 탓 - 연합인포맥스

https://news.einfomax.co.kr/news/articleView.html?idxno=4019267

'엇갈린' 실적…고민 깊은 식품업계

http://news.bizwatch.co.kr/article/consumer/2021/11/16/0015

잘 나가던 ‘라면 빅3’ 우울한 1분기···수익성 ‘뚝’ - 뉴스웨이

http://www.newsway.co.kr/news/view?ud=2021051817102602802

'개인의견' 카테고리의 다른 글

| [장기프로젝트]개인적인 경제지표 보는 방법 (0) | 2022.01.06 |

|---|---|

| 배달집 레시피(닭강정, 마라탕 등) (0) | 2022.01.06 |

| 요즘 경제지표를 그다지 보지 않는 이유 (6) | 2021.12.31 |

| 러시아 임금 성장률 하락이 의미하는 투자의 방향성 (0) | 2021.12.31 |

| 이격도 매매. 전망과 매수에 관한 생각들 (2) | 2021.12.28 |