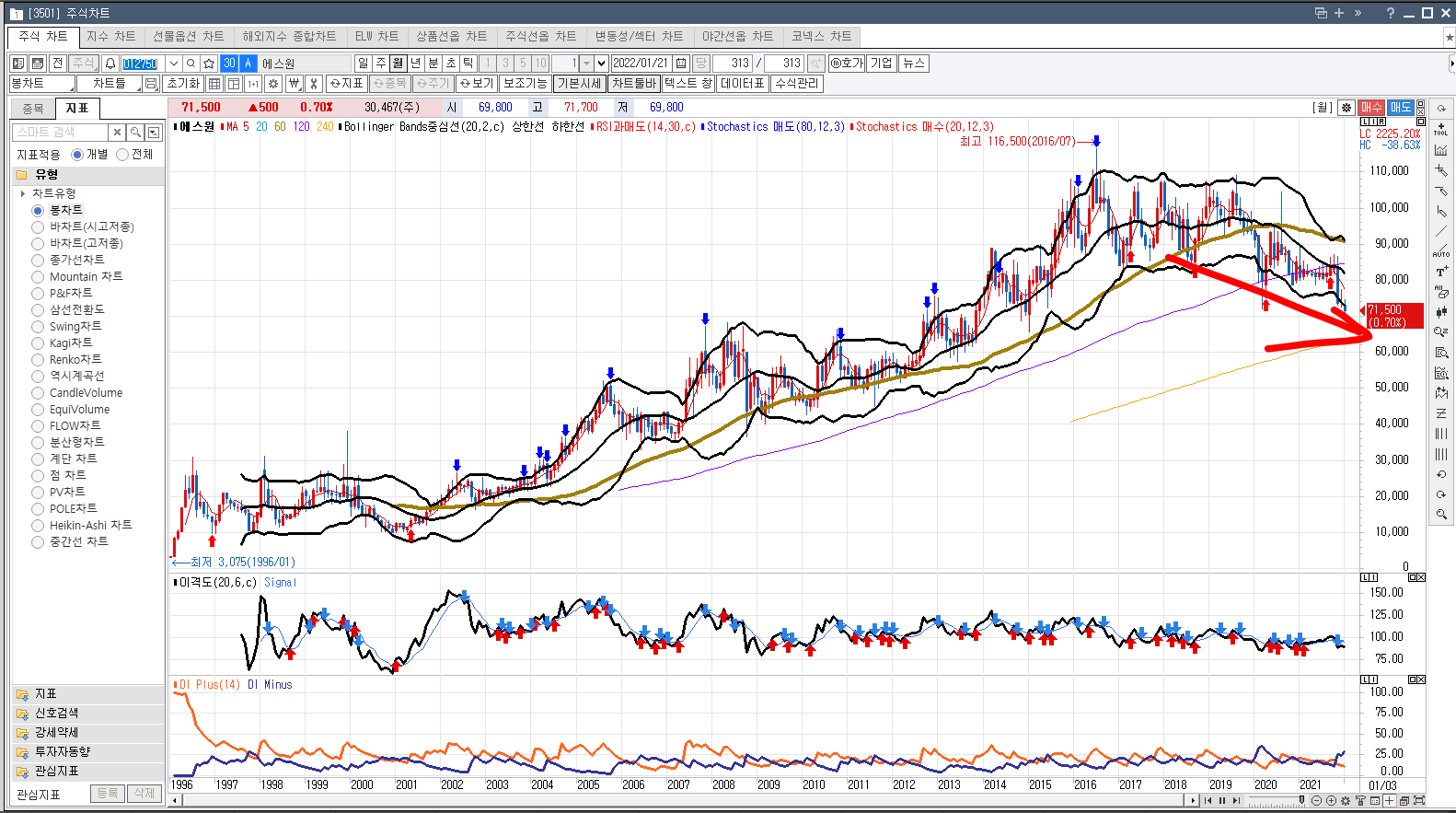

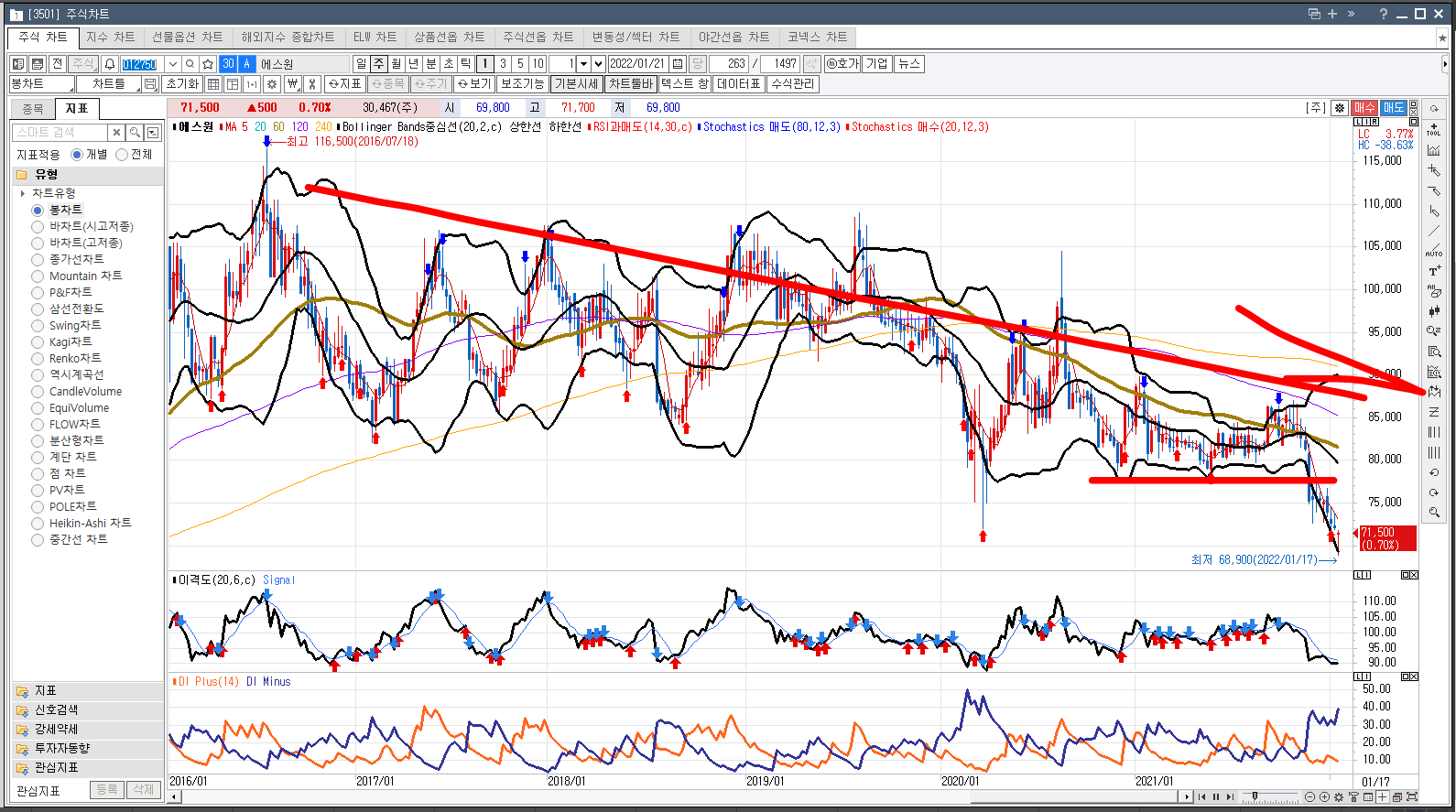

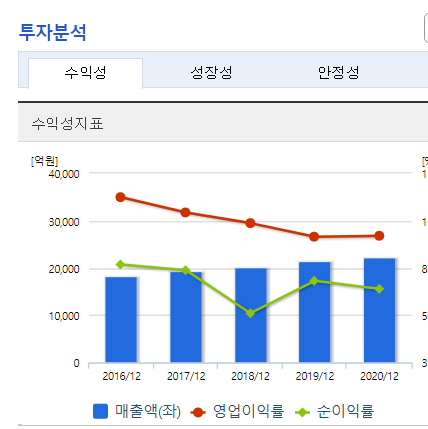

삼성의 자식으로써 지속적으로 주가 상승하던 에스원은 2019~2020경을 기점으로 저점돌파하기 시작했다

무슨 일이 있었던걸까?

모두가 알다시피 에스원은 경비/보안 기업이고 삼성 계열이다. 재도급으로 휴먼을 두고 있다. 업무는 똑같이 경비보안이다.

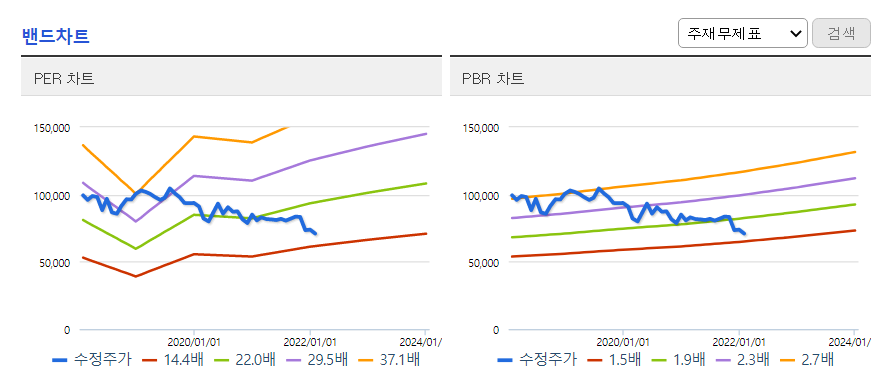

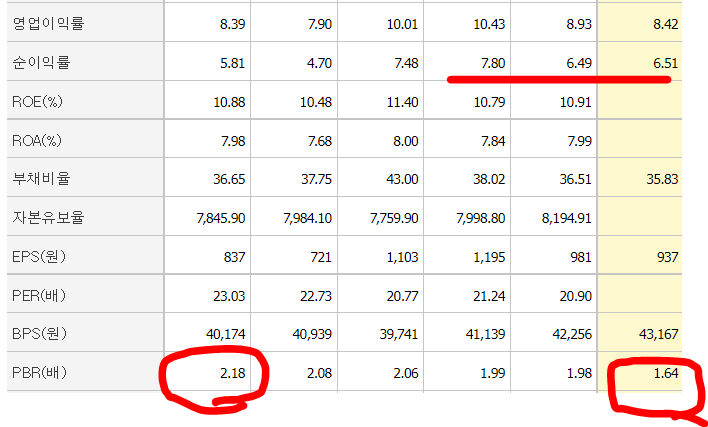

PER, PBR 양쪽에서 확인할 수 있듯이 밸류가 지속적으로 하락하고 있다. 2020 대상승에서도 그다지 상승하지 못하는 걸로 보아 근본적인 경쟁요소가 손상되고 있다고 시장에서는 평가하고 있는듯 하다

삼성 에스원은 삼성계열로써 삼성계열의 보안/경비 일을 받음으로써 지속성장 할 수 있었는데, 문재인 정부의 강력한 의지로 인해 일감몰아주기 규제라는 명목하에 에스원 역시 규제받고 있다. 새로운 시장에서는 삼성으로부터의 지원 없이 홀로서기를 해야 하는 상황이다. 현재로써는 시장에서 독과점적인 영향력을 가지고 있지만, 추후 일감몰아주기 해소 이후에는 현재와 동일한 수준의 강력한 지위를 보장받을 수 없다는 시장의 우려가 반영된 것이 아닐까

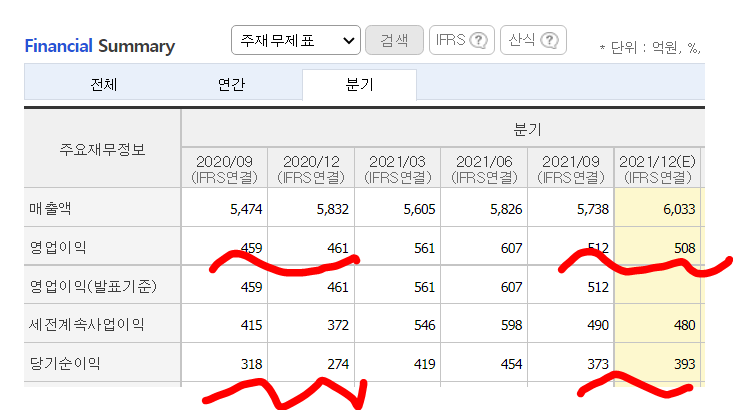

매출은 2021까지 지속성장하고 있지만, 2021 들어 영업이익이나 당기순이익 측면에서는 다소 불안함이 옅보인다

다만 이는 2020 분기별로 봤을 때는 비교적 높은 이익수준이기 떄문에 이를 단기 이슈로 가정한다면 기회를 보아 투자해도 무방할 것이다.

이익률의 훼손이 약간 눈에 띈다

뭐 결론이랄게 있겠냐만은 현재의 영업이익 하락은 내부자규제 거래 및 코로나로 인한 밸류 변동조건에 의한 것으로 보인다. 일각에서는 내부자거래 규제가 정권이 바뀌게 될 경우 해소될 수 있을것이라 하지만 그것은 아직 알 수 없는 것이다. 만약 내부자거래 규제가 윤석열정권으로 바뀐 뒤 해소될 수 있을것이라 판단한다면 매수해도 좋을 주식이라고 생각한다. 반대로, 그것이 다음 정권에서 해소될 수 없을 것이라 판단한다면 매수하지 않는게 좋지 않을까?

https://gang8806.tistory.com/1501

밸류 지속 하락중인 경비업체 에스원-휴먼 썰 모음

흡연장이 건물 옆 구석에 있었고 삼성 임직원들도 많이 이용하던 흡연장이었다 담배들 진짜 많이 피더라 여튼 특이했던게 그 흡연장을 이용하는 모든 휴먼 직원들은 흡연장에 들어가기 전에 흡

gang8806.tistory.com

'썰과 복기' 카테고리의 다른 글

| 불륜썰 좋아하는 사람들의 진심 (1) | 2022.02.27 |

|---|---|

| 2021 당시 생각했던 달러 하락론에 대한 복기(2022년 초순) (0) | 2022.01.22 |

| 자전거 동호회 / 불륜 동호회 썰 모음 (4) | 2022.01.18 |

| 자유에 대한 교육에 반발하여 교사를 찔러 죽이거나 선동한 무슬림들(이슬람) (4) | 2022.01.16 |

| 김밥천국에서 만난 설거지론 실제 사례 (0) | 2022.01.07 |