반응형

역사적 최저밸류를 향하고 있는 코오롱인더 실적, 뉴스 조사해보았다 2024

뉴스 요약

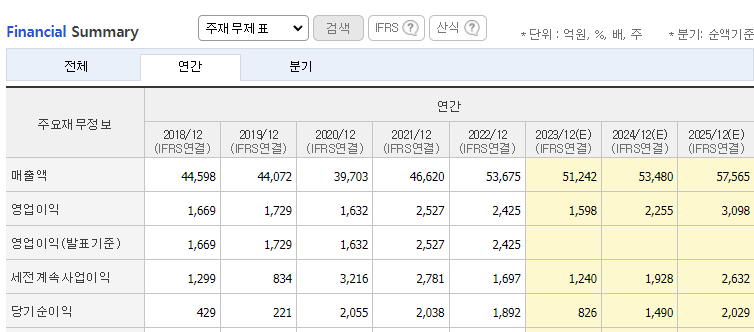

- 2023 yoy 매출 -5.7% 영업이익 -35% 당기순이익 -82%

- 전방위적 실적하락 원인은 글로벌 경기 침체, 전방산업 침체

- 대표, 자사주 2000주 매입(현재가 기준 약 8000만원) "책임경영"

- "필름사업 가동률 조정, 매각 등 고려중이지만 구체적인 내용 확정된 바 없다"

- 현재 수익성이 떨어진 사업 비중을 낮추고 고부가가치 사업(아라미드, 석유수지 등)으로 사업비중 개편 진행 중

- 현재 사모펀드 등과 필름사업부 매각 협상 진행(한앤컴퍼니 등)

- LCD 디스플레이 부진 등으로 광학용 필름 수요 부진

- 필름사업부 공장 가동률 2023 3분기 기준 65%

- 아라미드 고강도 신소재 섬유 관련 증설, 스마트팩토리화(방탄복, 광케이블, 전기차용 타이어, 브레이크 패드 등의 원료)(생산량 국내 1위 수준)

- 아라미드 타이어 분진 감소율 약 70% 추정

- 전기차 타이어용 석유수지 관련 증

- 증설중인 아라미드, 석유수지 모두 전기차 타이어 관련으로 현재 신규투자가 전기차 산업의 행보와 연동

- 감소한 전기차 수요, 그린플레이션 반대론자 트럼프의 고지지율 등으로 인해 기대감이 축소된 상태

- 유럽의 경우 일부 약화되기는 하였으나 ESG 등 친환경 정책의 지속으로 유럽행 매출 증가 기대 중

- 아라미드 수요 성장률 추정치 연평균 8.5%

- 지금 당장 대규모 매출이 일어나고 있지는 않지만 저밸류 매력

- 향후 친환경 비즈니스 흐름이 왔을 때 리레이팅 받을 수 있음

'조사해보았다' 카테고리의 다른 글

| LNG수요 50% 이상 증가 예상, 셰일기업 인수 등 탄소에너지 수요증가 전망 확산 2024 (0) | 2024.02.28 |

|---|---|

| 밸류 저점 근방인 LX인터내셔널에 대해 조사해보았다 (0) | 2024.02.23 |

| 2024 의외로 높은 물가상승률에 자산시장 리스크 급등 (0) | 2024.02.14 |

| 트럼프 공약 '아젠다47' 요약정리(PC적이지 않은 관점에서) (2) | 2024.01.29 |

| 차이나 항셍테크와 지준율 인하. 2024 역사적 저점인가 데드캣바운스인가 (2) | 2024.01.29 |