임대시장 실수요자마저 죽이는 전세대출규제

코로나 사태로 인해 막대하게 풀린 글로벌 유동성

당연히 부동산 가격은 폭등

이에 따른 전세가격 역시 폭등

문재인 정부의 수요, 공급 양측에 대한 규제 역시 시장의 거래량을 축소시키고 가격을 상승시키는 원인중 하나

이 같은 원인 등으로 인해 문재인 정부와 민주당은 비판을 받게 되었고

이에 시장의 유동성을 축소시켜 자산가격의 버블을 줄이고자 목표

현재 논란이 되고 있는 부분은 대출규제

은행 등 금융기관들에게 최대 대출금액을 정해놓는 등 시장유동성을 줄이는데 집중

정부가 제시한 전년도 가계대출 잔액 대비 증가율(6% 이내)

DSR을 전세자금대출에 연동시켜 유동성을 축소시키는 안도 준비중

유동성을 줄여 자산버블을 잡겠다는 부분은 정석이지만

정부부문 지출은 강화하면서도 자산가격 폭등- 빈부격차 강화의 모든 책임을 은행과 자금수요자에게 돌리는 부분에서 내로남불이라는 비판의 여지가 존재

시민들은 "정부의 정책 실패로 집값이 오른건데 전세대출을 막으면 어떻게 하라는 거냐"며 비판

현재 전세대출규제안이 준비됨에 따라 실수요자들은 공포

일부 시민들은 강화된 1금융권 규제를 피해 금리가 높은 저축은행, 대부업체 등 낮은 등급의 금융기관으로 이동하는 중

만약 전세대출규제안이 강화되어 시행된다면 대부분의 임차 실수요자들은 전세를 포기하고 월세로 이동이 강제

대한민국의 글로벌 최하위권정도로 저렴한 거주비용의 원인은 전세제도에 기인

만약 월세로의 이동이 강제된다면 대부분의 임차가구의 임금대비 거주비용은 크게 증가

거주비용이 증가할수록 서민들의 소비여력은 감소

이미 풀린 막대한 유동성으로 인한 자산버블이 언제 꺼질지 명확히 알 수없는 상황에서 서민들의 거주비용 증가로 인한 고통의 장기화가 예상

정부 당국자나 지지자들은 전세제도와 갭투자자들을 비판하지만, 정부는 정의를 집행하는 것이 아닌 경제를 운용하는 것이 본래의 역할

선과 악으로 구분하는 이념적 경제 경영을 할 경우 이 같은 서민들의 고통은 만년동안 지속될 것

https://gang8806.tistory.com/48

정답은 '아니요'다. 부동산은 글로벌 유동성의 흐름과 경기 흐름에 따라 상승한다. 대부분 통화는 지속적으로 증가하기 떄문에, 인플레이션은 지속적으로 발생하고, 부동산은 장기 증가추세를 가진다. 다만 일시적으로 경기가 폭락할 때에는 자산가격 역시 대 폭락할 수 있다. 그러나 그마저도 2008 양적완화 시대 이후로 자취를 감추는 형국이다.

www.economist.com/graphic-detail/global-house-prices

Global house prices

Our interactive guide to housing data across the world | Graphic detail

www.economist.com

이렇듯 부동산의 명목 가격은 지속적으로 상승하게 되는 것이 정상이다.

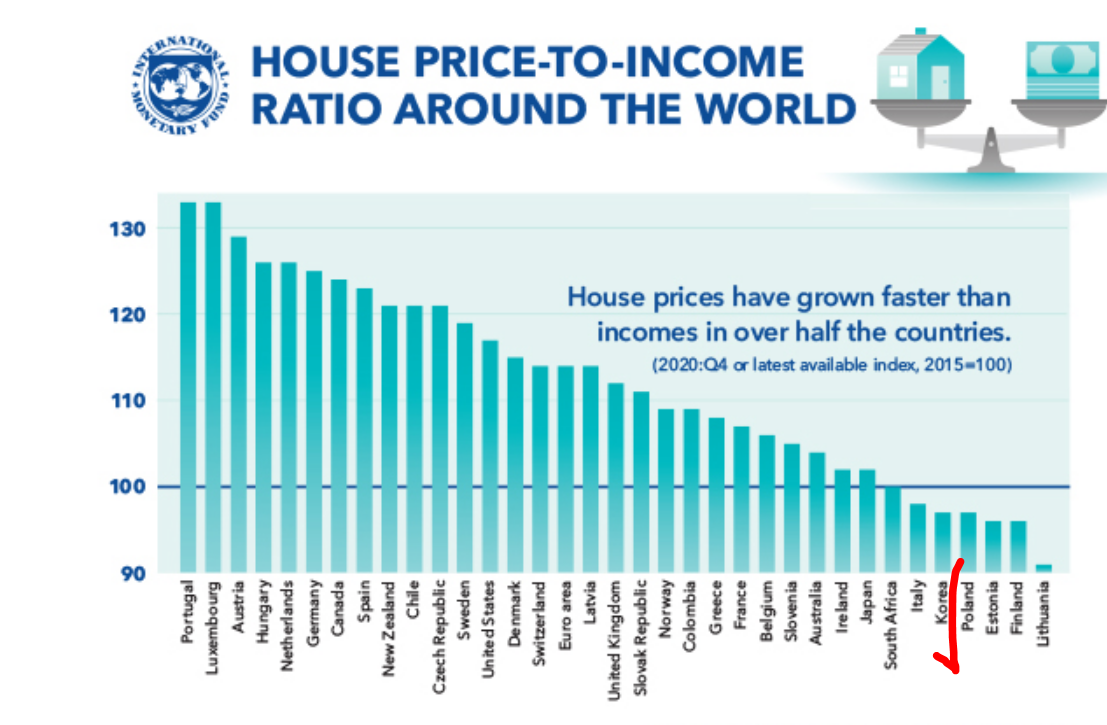

소득대비 주택가격이 세상에서 한국이 가장 높다는 이야기도 사실이 아니다. 오히려 하위권에 위치해 있다.

대한민국의 임료 상승이 세계 최정상 수준인가? 그것도 전혀 사실이 아니다. 최하위권이다.

data.oecd.org/price/housing-prices.htm

Prices - Housing prices - OECD Data

Find, compare and share OECD data by indicator.

data.oecd.org

임료 비율도, 가격대비 소득 비율도 글로벌 최하위 수준이다. 물론 이는 2015년 지표기 때문에 최신 지표가 필요한 것은 사실이나 위의 2020 데이터가 있기 때문에 추이를 이해하는데는 문제가 없다.

당연한 이야기지만 사람들을 이해시키기 위해 몇 가지를 첨언하자면

자산가격과 유동성간의 관계분석 - 한국개발연구원

에 따르면 유동성은 자산가격과 비례. 즉 유동성은 자산가격을 상승시키고,

eiec.kdi.re.kr/material/conceptList.do?depth01=00002000010000100010&idx=146

학습자료 | KDI 경제정보센터

다양하고 차별화된 경제교육 콘텐츠를 제공합니다.

eiec.kdi.re.kr

통화량을 줄이니 마니 하지만, 단기적으로만 가능할 뿐, 어차피 통화정책 위에 세워진 토대 위에서 통화정책을 줄이면 경기 자체가 하락해버리기 때문에 그것은 장기적으로 보았을 떄, 경제가 성장하며 인플레이션이 함꼐 발생하는 현실을 보았을 때, 불가능한 것이고

통화량은 이렇듯 장기적으로 지속 증가하게 되는데, 이는 곧

이렇게 부동산 가격이 장기 상승하는결과를 낳는다.

선진국은 뭐 주택가격이 상승하지 않는니, 복지국가는 상승하지 않느니, 중과세를 때리면 주택가격이 상승하지 않느니 하는 것 또한 밑에 나타난 가격지수를 보았을 때, 100% 헛소리라는 것을 이해할 수 있고

밑과 위의 사례를 보면 알 수 있듯, 대규모 경기 상승과 침체가 왔던 2008의 사례를 보면 글로벌 경제나 국가 경제를 개판으로 만들면 부동산 가격은 하락하거나 조정되지만, 부동산 하락을 위해 경제 자체를 개판으로 만들 수는 없는 것이고

예외사례로는 국가가 망해가면서도 극도의 통화 인플레이션. 즉 통화가치가 쓰레기 = 인플레이션 상승이 되면서 자산의 명목가격이 폭등하는 터키같은 사례도 존재한다.

정리하자면

1. 글로벌 부동산은 장기 상승해왔다. 부동산이 상승하지 않는 것이 정상이라는 말은 새빨간 거짓말이며 현실과 괴리된 선동이다.

2. 자산가격, 부동산 가격은 유동성과 비례하며 글로벌 유동성은 끊임없이 증가하고 있다.

3. 유동성을 줄이면 부동산 가격은 하락하지만 반대로 경기 자체가 하락해버리기 때문에 유동성을 끊임없이 줄일 수는 없다.

4. 결국 통화량은 지속적으로 증가하고 인플레이션은 끊임없이 발생하고, 통화가치는 끊임없이 하락하며, 자산의 명목가격은 끊임없이 상승하기 때문에

5. 우리들이 인플레이션을 방어하기 위해서는 부동산이나 주식 등 인플레이션을 방어할 수 있는 자산이 필요하며

6. 만약 인플레이션을 방어하지 않는다면 자신이 보유한 예금/현금의 가치는 장기적으로 끊임없이 하락하여 결국 노동소득이 통장 안에서 지속적으로 인플레이션분만큼 소멸되는 것과 같은 결과를 낳는다.

7. 특히 재정지출과 통화정책은 유동성 증가, 인플레이션을 증가시키는 주요 원인 중 하나로써

8. 경기가 침체했을 떄, 정부의 재정정책(예를 들면 추경, 적자편성 등) + 통화정책(금리 인하, 규제 완화, 양적완화) 등이 시행된다면,

9. 시중 통화량이 크게 증가하여, 현금가치가 하락, 자산가격이 폭등하므로

10. 경기 침체가 왔을 때 자산을 매입하면 가격이 크게 상승하는 이유가 된다.

근거자료 등은 추후 추가 보충하겠음

www.dbpia.co.kr/journal/articleDetail?nodeId=NODE09109094#none

유동성의 변동이 주택가격 변동성에 미치는 영향

논문, 학술저널 검색 플랫폼 서비스

www.dbpia.co.kr

유동성을 나타내는 변수들 중 M2통화량의 변화가 주택매매가격 및 전세가격의 변화에 영향을 미치는 것으로 통계적으로 유의미하게 나왔다.

즉 유동성의 증가는 주택 매매가격 및 전세가격의 상승에 영향을 미치는 것으로 분석된다.

유동성의 확대가 경기 활성화에 목적을 두고 이루어졌어도 주택가격 및 전세가격의 상승에 영향을 줄 수밖에 없음을 의미한다. 한편 충격반응분석 및 분산분해 결과에서는

유동성과 관련된 변수들 중 M1통화량의 변화가 주택 매매가격 및 전세가격에 가장 크게 영향을 미치는 것으로 분석되었다.

이는 유동성의 확대에 있어 유동성을 확대시키는 금리, 장단기 통화량 등의 여러 가지 수단 중 단기 통화량의 증가가 주택가격 및 전세가격의 상승에 가장 크게 영향을 미치는 것을 의미한다.

www.dbpia.co.kr/journal/articleDetail?nodeId=NODE09059169

유동성 및 소득 변수가 주택가격에 미치는 영향에 관한 연구

논문, 학술저널 검색 플랫폼 서비스

www.dbpia.co.kr

가계대출은 양(+)의 영향을,

금리는 주택가격에 음(-)의 영향을,

산업생산은 주택가격에 양(+)의 영향을 미치는 것으로 나타났다. 분산분해분석 결과를 보면

주택가격 변동에 대한 설명력이 소득변수인 산업생산지수, 유동성변수인 가계대출, 금리의 순서로 높게 나타났다. 이와 같이 산업생산지수의 주택가격 변동에 대한 기여도가 다른 변수에 비해 상대적으로 높은 것으로 나타난 실증분석 결과는

주택가격의 상승은 가계대출과 같은 유동성 공급 증가에 의해 기인하기도 하지만 기본적으로는 경기 상승에 기인하게 됨을 의미하고 있다.

www.dbpia.co.kr/journal/articleDetail?nodeId=NODE07237000#none

신용매수거래가 개별주식의 변동성, 유동성, 수익률예측력에 미치는 영향

논문, 학술저널 검색 플랫폼 서비스

www.dbpia.co.kr

기업규모, 거래량, 거래량회전율 등에 비례하여 신용매수거래가 증가하는 경향을 보였다. 신용매수 수준이 높은 종목과 신용매수 수준이 낮은 종목 모두에서 신용매수거래가 증가하면 변동성이 감소하고, 신용매수거래가 감소하면 변동성이 증가하였다. 또한, 신용매수 수준이 낮은 종목에서는

신용매수거래가 증가한 이후 누적초과수익률이 지속적으로 상승하였으며, 수익률 반전현상이 나타나지 않았다.

신용매수거래는 개인 순매수비율 등 개인투자자 거래활동과 양(+)의 상관관계를 보였으며, 최근의 주가 정보에 대해서는 더 민감하게 반응하는 추세추종거래(positive feedback trading)행태를 보였다.

https://gang8806.tistory.com/392

글로벌 임차수익률, 모기지비율 등을 통해 대한민국의 현위치를 조사해보았다

https://www.statista.com/statistics/458543/price-to-income-ratio-of-housing-worldwide/ 한국은 어디있나?? 찾았구만... .한국 상위권이라며?? https://www.numbeo.com/property-investment/rankings_by_cou..

gang8806.tistory.com

https://www.statista.com/statistics/458543/price-to-income-ratio-of-housing-worldwide/

한국은 어디있나??

찾았구만... .한국 상위권이라며??

https://www.numbeo.com/property-investment/rankings_by_country.jsp

Property Prices Index by Country 2021

Chart: Price to Income Ratio You are looking at Property Prices Index by country 2021. These indices are historical and they are published periodically. It's a snapshot of the current indices at a specific point in time. Rank Country Price To Income Ratio

www.numbeo.com

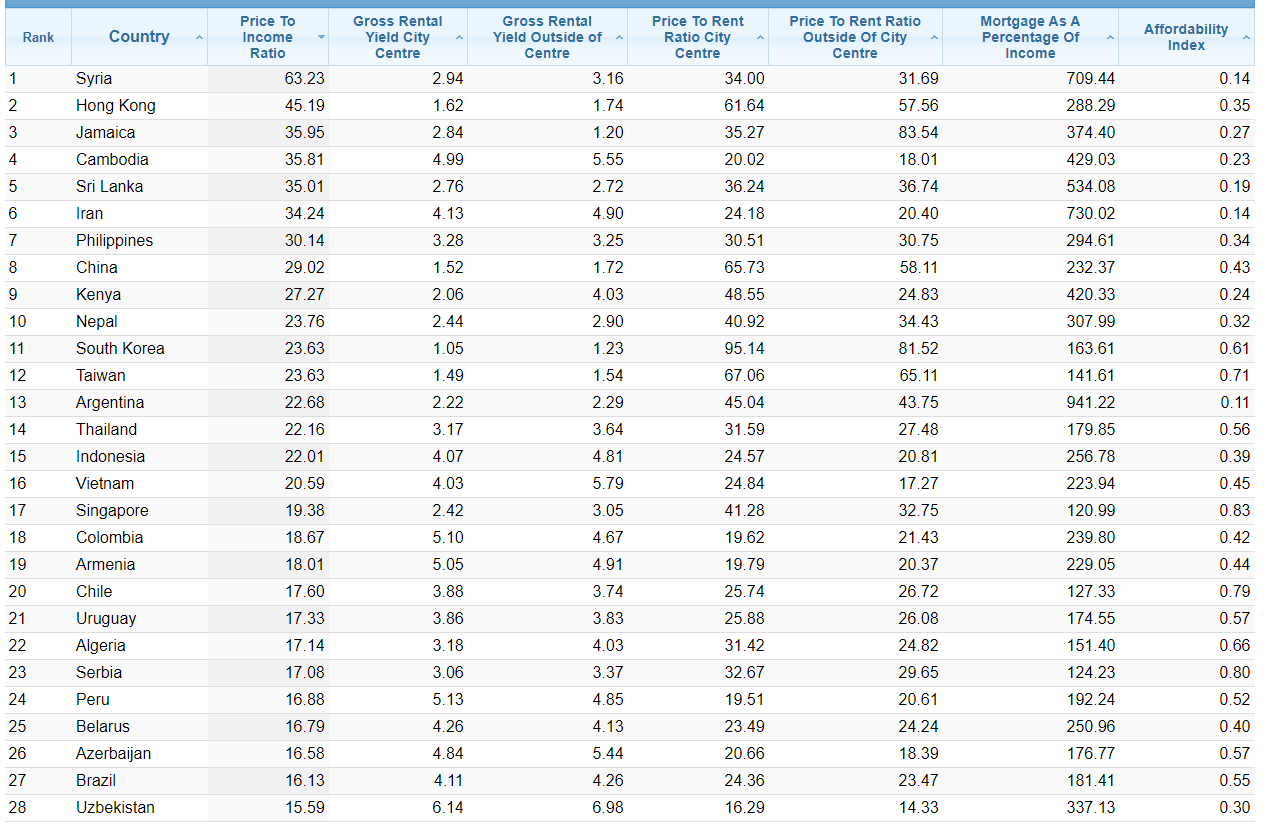

도심 임대수익률 꼴찌. 전세제도 때문에 임차수익률이 낮다.

지방 임차수익률 역시 글로벌 하위 2위.

가격대비 소득 비율은 상위권이다.

비슷한 순위의 국가들은 대표적으로 홍콩, 캄보디아 스리랑카, 이란, 필리핀, 중국, 케냐, 네팔, 대만, 아르헨, 베트남, 싱가포르, 페루, 브라질 등 대부분 최상위 선진국은 아님을 알 수 있다. 하위권은 어떨까?

하위권은 사우디, 푸에토리코, 아프리카, 미국, 팔레스타인, 아랍에미리트, 오만, 카타르 등 대부분 중동 산유국이나 국토대비 인구수가 적은 아프리카, 미국 등임을 알 수 있다.

소득대비 모기지 비율 역시 알려진바와 달리 최상위가 아님을 알 수 있다.

최상위는 아르헨, 이란, 시리아, 스리랑카, 캄보디아, 케냐, 자메이카, 홍콩, 필리핀 등등 다양하다. 대부분 선진국은 최상위권에 없음을 알 수 있다.

https://www.imf.org/external/research/housing/index.htm

과연 부동산은 상승하지 않는 것이 정상인걸까? 무지의 소치에 답변하겠다(미완성)

www.imf.org/external/research/housing/ 정답은 '아니요'다. 부동산은 글로벌 유동성의 흐름과 경기 흐름에 따라 상승한다. 대부분 통화는 지속적으로 증가하기 떄문에, 인플레이션은 지속적으로 발생하고

gang8806.tistory.com

'조사해보았다' 카테고리의 다른 글

| 문재인의 높은 지지율을 통해 보는 전국의 정치성향 (0) | 2021.10.11 |

|---|---|

| 첫 취직 연령이 지속적으로 늦어지는 것으로 인한 문제들과 대안 (0) | 2021.10.11 |

| 중국의 전력난과 이로 인한 글로벌 스태그플레이션 (0) | 2021.10.10 |

| 브라질 초 인플레이션 10.25% 근황과 요약 (0) | 2021.10.10 |

| 문재인 정부 36개 공기업, 적자전환, 기관장임금 80% 증가, 평균인건비 20% 증가 (0) | 2021.10.04 |