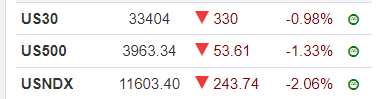

FOMC 앞두고 과잉변동성, FOMC 리스크로 인해 차익매물 나오는 듯

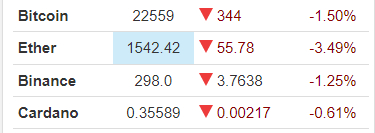

전 자산군이 동시에 떨어질 때야말로 하락장이라고 본다. 물론대하락장을 이야기하는 것은 아니다. FOMC 내용에 따라 얼마든지 변화할 수 있는 내용이다. 이번에 FED가 중국발 인플레이션 리스크를 어느정도 압력인가로 생각했느냐, 혹은 반영했느냐에 따라 향후 단기~중기적인방향성에 큰 변화가 오리라고 본다. 개인적으로 FED가 시장을 아예 지옥까지 억누를 정도의 포지셔닝을 할 것이라 기대하지는 않는다. 다만 0~6개월 내 금리인하를 할 것이라는 시장의 전망과, 23년 내 금리인하는 없다는 연준의 전망이 뒤엉킨 상황에서 중국발 상승압력을 용인하느냐 마느냐에 달려있다고 생각한다. 유럽의 경우 현재 심리가 매우 개선되고 있는데, 이는 다소 문제가 있다고 생각한다. 현재 인플레의 통계적으로는 약 35%, 아마 내 개인견해로는 약 50% 혹은 그 이상이 에너지원으로 인한 인플레가 있다고 보는데 어쩄든 에너지 역시 재상승하고 있고, 에너지가 혹시 현 수준을 유지한다 치더라도 다른 인플레 요인들이 단기간에 대폭락하기는 어렵기 떄문에 역시 시간이 필요하다고 생각한다. 에너지 가격이 상승하면 할수록, 중국이 경기에 상방압력을 가하면 가할수록 푸틴의 전쟁여력 고갈은 연장된다. 즉 경기를 당분간 찍어눌러야만 인플레와 관련된 모든 요인을 리셋시키고 다시 나아갈 수 있다. 이번 중국 요인으로 인한 상승을 묵인하면 중, 러 글로벌 인플레 요인 모두가 되살아나며 서로 연쇄적인 영향을 끼칠 것이다.

언론에서는 오늘의 하락 요인에 대해 기대치보다 낮은 실적, 우크라이나 전쟁 확전 우려를 언급했다

'개인의견' 카테고리의 다른 글

| 뒤늦은 국민연금 이슈. 왜 정치논쟁같은 쓰잘데기 없는 짓거리나 하다가 이제서야 (0) | 2023.01.30 |

|---|---|

| 리버스 적폐청산(좌파 적폐청산)에 대한 생각 (0) | 2023.01.30 |

| 글로벌 밸류체인 분산, 글로벌 무역비중 중국 하락, 인도 상승을 바라보며 (0) | 2023.01.24 |

| 명절 정치적 논쟁과 분노. 그 원인에 대해 생각해보다 (4) | 2023.01.23 |

| 친문/친이계 분열 심화, 신당창당론은 자연스러운 과정이다 (7) | 2023.01.23 |