2023.03 미국 실업률 반등에 대한 생각

먼저 말해둔다. 나는 더이상 경제를 예측하려는 행동을 완전히 그만두기로 했다. 기존에 했던 것과 크게 다르지는 않지만 예측이라는 부분은 완전 배제하고, 만약 내가 중앙은행 총재 입장이라면 어떤 행등을 취할까에 대한 생각만 하기로 했다.

뭐 쓸데없는 말이 많지만 사실 시장의 희망사항은 이것이다. 임금 상승세가 더뎌졌다고 보고, 이에 연준에게 금리 상승강도 약화 혹은 전환을 요구하는 것이다. 그럼 지표를 살펴보자.

통화 완화론자(좌익, 케인즈주의, 포스트케인즈주의, MMT론자 등)들은 뭔가 착각을 하고 있다. 일반적으로 경제활동 참가율이 높아지면 인플레가 낮아질것이라는 큰 착각을 말이다. 하지만 확인해보라. 우리들의 인플레가 높았던 시점, 낮았던 시점들을 보라 이 말이다. 2020년. 극단적인 성장률 폭락과 인플레 폭락이 발생했던 시기. 경제활동 참가율이 높은가? 2016. 2016~2018 대상승 이전, 경기가 폭락했던 시기. 경제활동 참가율이 높은가? 2019. 2020 대폭락이 발생하기 이전, 마지막으로 경기가 좋았던 시기. 경제활동 참가율이 낮고, 인플레가 낮은가? 전부 아니다. 경제활동 참가율이 높다는 것은 경기가 좋다는 것이고, 인플레가 높아지는 시기라는 뜻이다. 물론 경제활동 참가율이 공급여력을 강화시켜 인플레를 낮추는 영향은 있을 것이다. 하지만 그 이상으로 소득여력 확대, 소비 확대로 인한 인플레 상방요인이 더 강하다는 것이다. 지금 당장 해야 할 일은 경제활동을 하기 싫어하는 사람들에게 그들이 원하는대로 일자리를 만들 여력을 줄이는 것이다. 다시 말하지만 경제활동 참가율이 높은 시기는 동싸이클대비 '인플레가 높은 시기'다

YOY기준으로는 평균시급이 상승했다. 사실 코로나 이후 워낙 많은 경제적 변화가 급박하게 돌아가서 단기적인 YOY움직임을 과거와 같은 레벨이나 방식으로 판단하는 것은 무리가 있다. 결국 이번의 상승 역시 일시적인 요인에 의한 상승이냐, 아니면 장기적으로 인플레 하락속도에 제약을 걸만한 요인이 발생한 것이냐는 스스로 판단할 문제다. 개인적으로는 강력한 미국 리쇼어링, 중국중심 밸류체인 해체, 여전히 낮은 미국 경제활동참가율, 중국 제로코로나 완화로 인한 글로벌 경기 훈풍, 유럽의 경기 회복 등이 영향을 미쳤다고 생각한다. 하지만 일단 유럽의 경우 개인적으로는 장기적 회복이 불가능하다고 생각한다. 유럽의 인플레이션은, 아니 유럽뿐만 아니라 글로벌 인플레이션은 지난번에도 언급했듯이 단순히 에너지가격으로 인한 것만이 아니며 또한 단순히 에너지가격이 원인이라 하더라도 현재 추가적 하락이 발생하지 않는 원유 상황이 만약 지속된다고 가정하면 유럽의 인플레이션이 지금 당장 해결될 가능성은 없다. 결국 추가적인 요인들이 발생해야 하는데, 유럽은 현재 성장률 약 1.8% 인플레 약 8.5%로 극도로 인플레가 성장률 대비 높은 상황이므로 강력한 긴축을 상당부분 이어갈 수밖에 없는 상황이다. 그렇기 때문에 현재 달러대비 유로화 강세, 달러 인덱스 약세가 발생하는 것이고. 그런 상황에서 장기적으로 유럽의 통화정책 긴축은 상당부분 지속될 수밖에 없을 것이고, 통화정책 긴축으로 인한 진짜 충격은 유럽에서 아직 전혀 발생하지 않았다고 본다. 미국이든 유럽이든 현재의 긴축쇼크는 일종의 '긴축공포' 로 인한 것이며 진짜 실물경제에서 연쇄되는 '실물시장붕괴심리'는 아직 발현되지 않았다고 보고 있다.

나는 솔직히 MOM은 그다지 신경쓰지 않는다. 사실 MOM이 단기적으로 시장에 미치는 영향은 훨씬 강력한 것으로 보인다. 하지만 MOM을 가지고 판단하면 장기적인 추세를 제대로 이해하는 것을 저해한다는 것이 개인적인 생각이다.

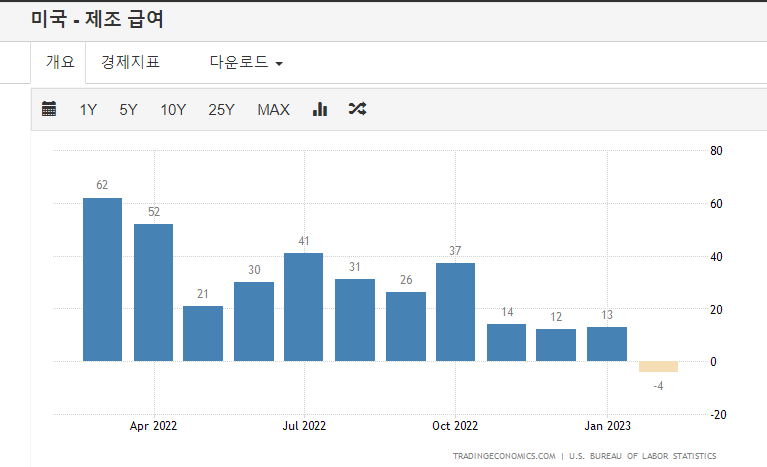

지속적으로 하락하고 있는 제조업 임금을 볼 때 현재의 평균임금 상승은 위드코로나 리오프닝으로 인한 서비스업에서 발생했다는 것을 추측할 수 있다. 예를 들어 글로벌 관광업의 회복수준은 40~70%수준으로 보이는데 물론 경기 싸이클같은 부분을 생각해보면 무조건 100%까지 지금 당장 회복되어야 한다고 생각할수는 없지만 여력 자체는 크게 남아있는 상태라는 것을 생각해볼 수 있다.

캐나다에서 소폭의 설비가동률이 하락하는 모습을 보였지만 인플레를 저점수준으로 되돌리기 위해서는 아직 더 많은 설비가동률이 필요하다는 것을 알 수 있다

동문

동문

오랜만에 경제지표를 보고 느낀 점은 딱 하나다. 시장이 단기적인 이슈에 지나치게 민감하게 반응하고 있다는 것이다. 물론 투자자로써 단기 수익을 얻지 못하는 장기적인 관점의 단점을 옹호하거나 혹은 단기적인 시장에서 부를 취하는 단기 트레이더들의 장점을 부정하는 것은 아니다. 하지만 경제를 큰 관점에서 보면 지금은 경기가 일시 반등한다 하더라도, 대상승할 이유가 전혀 없다는 것이며 인플레 요인들을 잡아내기 위해서는 오히려 경기가 반등하면 반등할수록 더 강력하고 장기적인 긴축기조를 지속시킬 수밖에 없다는 것을 다시한번 느꼈다.

아니 솔직히 XX 지금 상황에 경기가 회복되면서 동시에 인플레가 잡힌다는게 XX 소리인게

이 상황에서

이 상황에서 XX 경기가 상승하면서 동시에 인플레가 빠진다는게 상식적으로 말이 되나? 상식적으로 말이 안되는 것을 자꾸 지껄이는 사람들이 너무 많아 황당하다.

'개인의견' 카테고리의 다른 글

| 2023 다시 떠오르는 비트코인 안전자산론에 대해 (0) | 2023.03.19 |

|---|---|

| SVB파산사태는 헝다사태와 닮았다 (0) | 2023.03.12 |

| 우랄오일, 가격상한제 이후 고점돌파하자마자 파월 긴축강화 이슈 터져. 이것은 우연인가 필연인가 (2) | 2023.03.08 |

| 2023.03 파월 빅스텝 언급으로 인해 시장의 광기는 무너질까 (2) | 2023.03.08 |

| 한국인들이 착해서, 혹은 부당하게 저임금, 저생산성을 당하고 있다는 선동에 대해 (2) | 2023.03.07 |