반응형

글로벌 전력, 전력망 수요 증가 메가트렌드에 올라탈수 있을까 극저평가 대한전선

- 2023 누적 매출 2.8조, 영업이익 789억

- 현재 유상증자, 단기 매출 하락 등으로 인해 주가는 하락 일변도이지만 장기적 업황이 매우 밝고, 2023 4분기 매출액 역시 확대반전된 점은 긍정적

- 2023 누적 매출 YOY +16%, 영업이익 +63%, 당기순이익 +210%

- AI, ESG, 친환경, 4차 산업혁명, 데이터센터 구축, 노화케이블 교체 등의 트렌드로 글로벌 전력 수요는 연평균 3.4%~11% 가량 증가세. AI트렌드가 전력 수요 증가량을 매년 25%가량 증가시킬 수도 있다는 견해도 있어

- 특히 태양광 등 친환경 전력 생산 시설의 대폭 증가는 전력망 인프라의 분산으로 인해 전력망 인프라의 신규 대폭 증설이 불가피

- 코로나 이후 대폭 늘어난 신재생에너지, AI 수요 등에 비해 현재 전력인프라망은 한계상태. 수년 전부터 전력 인프라망의 확충이 제언되어 왔으나 정치적, 경제적 이유로 인해 공격적 확대는 미뤄져왔음

- 만약 좌파진영의 바이든이 아닌 보수진영의 트럼프가 당선된다면 반 ESG 정책에 의해 친환경 트렌드는 일부 약화되겠지만 장기적 트랜드 AI 트랜드라던지, 장기 ESG 트랜드 자체는 훼손되지 않아

- 따라서 전력망 관련 인프라 기업이 주목받기 시작

- 대한전선은 현재 글로벌 영업에 성공하며 해외 매출이 점진 증가 중, 미국 누적 수주액 3억 불, 독일 700억(+600억) 원, 영국 6500만 달러, 중동-쿠웨이트, 이집트 등 신규 프로젝트 수주, MOU 체결 등

- 대한전선, 해저케이블 분야에 9400억 원 투자. 글로벌 신재생 트렌드로 인해 글로벌 해저케이블 수요 2022~2029간 약 4.7배 증가 추정

- 국내 전선 시장 점유율 LS전선 58%로 1위, 27% 대한전선이 2위

- 최근 연이은 유상증자, 유상증자 비율 50% 등으로 인해 대한전선의 주가는 하락일변도

- 매출 역시 단기적으로는 하락 흐름이 있어 시장은 불안감을 호소

- 대한전선은 업황개선, 해저케이블 시장 진출 자금 투입 등을 설명했으나 반응은 그다지 좋지 않은 상황

- 대한전선은 해상화물운송, 선박대여, 수중 준설공사, 과학기술 서비스, 운수창고, 항만시설유지관리, 해운중개, 발전, 신재생에너지, 해저케이블 제조, 접속, 시공, 유지보수 등 다양한 신규사업을 추진하겠다고 발표. 신규사업의 주요 목적은 포설선, 해저케이블, 해상풍력 관련이라고 주장

- "글로벌 수주 기회 적극 공략"

IT혁명, 데이터센터 증가량으로 인한 에너지 수요 폭증, 공급 부족사태

IT혁명, 데이터센터 증가량으로 인한 에너지 수요 폭증, 공급 부족사태 미국 최대 전력망 공급업체, 에너지 부족 경고 EPA 석탄 연소 잔류물(CCR) : 미국 환경 보호국(EPA)은 석탄 연소 작업을 중단시

gang8806.tistory.com

ESG대장 독일의 배신. 석탄 발전비중 8%에서 31%로 상승(해외자료)

ESG대장 독일의 배신. 석탄 발전비중 8%에서 31%로 상승(해외자료) 앙겔라 메르켈 하에서 원자력 발전소를 강제로 폐쇄했습니다. 이제 그들은 모든 전력원 중에서 가장 더러운 석탄에 찬성하기도

gang8806.tistory.com

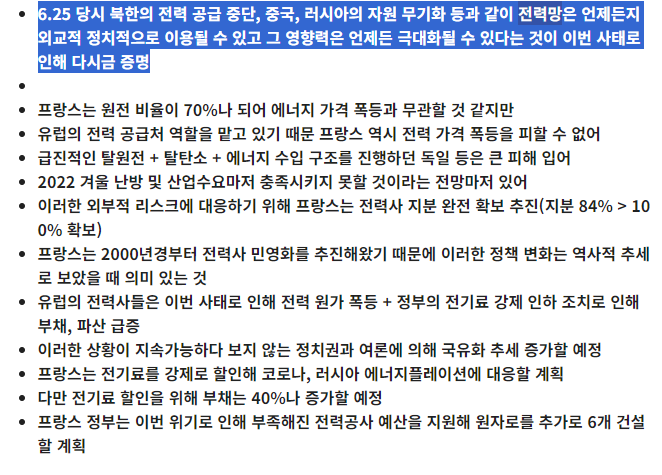

러시아 노예화 피하고자 전력공사 지분 완전확보 추진하는 프랑스

러시아 노예화 피하고자 전력공사 지분 완전확보 추진하는 프랑스 러시아로부터 에너지 수입량을 늘리던 유럽 코로나 에너지 위기가 닥치자 러시아는 에너지 공급을 미끼로 유럽의 노예화를

gang8806.tistory.com

'조사해보았다' 카테고리의 다른 글

| 설마 상속을 위한 고의적인 주가 누름인가. 밸류 지속하락중인 휴온스글로벌, 휴온스, 휴온스 그룹 (0) | 2024.03.18 |

|---|---|

| 안정적 매출이익구조, 저밸류나락, 레고켐 지분 인수로 인한 주가 폭락 오리온. 살아날 수 있을까 (0) | 2024.03.15 |

| 지옥의 고밸류기업 현대바이오의 매출 지속하락세 등에 대해 간단히 알아보았다 (0) | 2024.03.12 |

| MAGA인들이 생각하는 NATO탈퇴론, 러-우 전쟁, 미국의 소프트파워 (2) | 2024.03.11 |

| 경영진이 계속해서 장내매수중인 저밸류 기업 유니크 (0) | 2024.03.11 |