김정호 유튜브를 통해 바라본 글로벌 금융위기의 반복과 2023년

먼저 김정호는 보수우파적 시각을 가진 경제학자가 맞다. 내가 스스로 이념주의자를 벗어나고자 애쓰며 이병태, 정규재 등의 의견을 점차 덜 시청하게 되었지만 그럼에도 불구하고 김정호의 견해는 자주 애청하는 이유가 있다. 그의 의견이 완전히 중립적이거나 혹은 좌측진영에서 애용하는 케인지언-포스트케인지언-MMT-사회주의-공산주의자들이 이용하는 경제학을 애용하기 떄문은 아니다. 그는 분명 보수우파진영에서 애용하는 방식의 경제학 담론을 주장한다. 하지만 이병태나 최배근과 같은 극도의 좌우이념주의자들과는 달리 상당히 소프트한 의견을 내고 있으며 이념주의자들의 공통적 특징인 그 볼썽사나울 정도의 극도의 오만함이 보이지 않는다. 그런 이유로 여전히 김정호의 경제TV는 종종 시청하고 있고, 다 잊어버린 상식들을 다시 되살리는데 도움이 되고 있다.

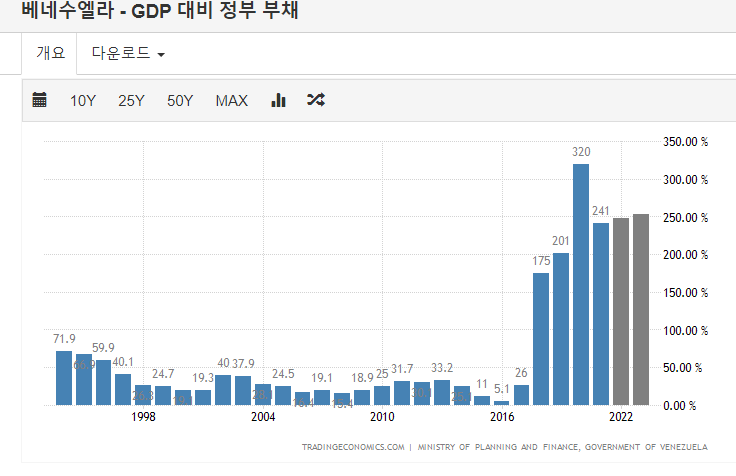

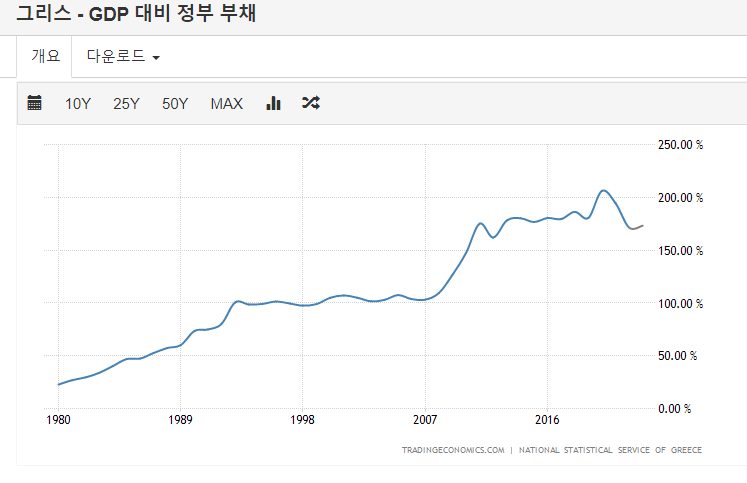

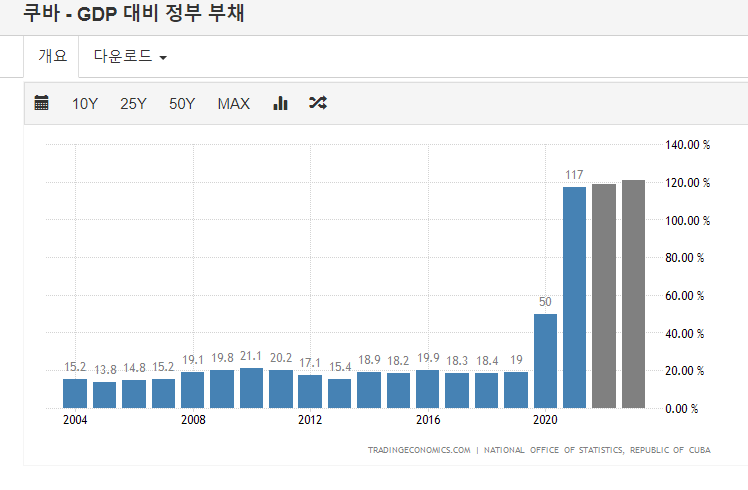

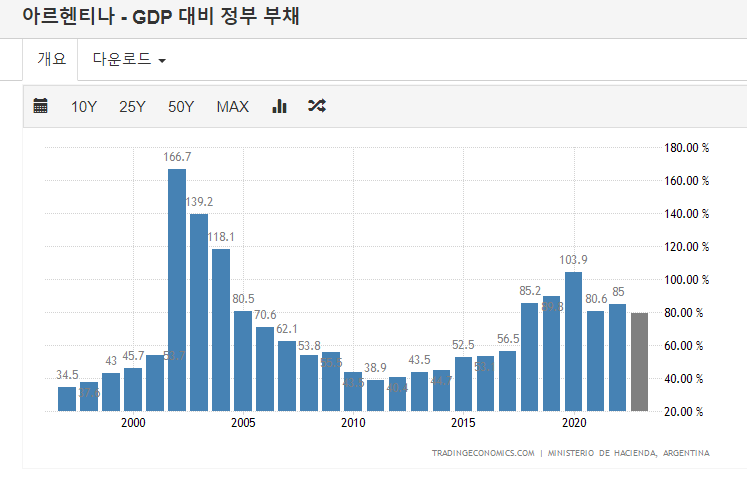

영상의 내용은 몇 가지 사례를 들어 달러와 긴축-완화 싸이클에 대한 이해를 제공하고 있다. 사람들은 경기가 악화되면 동시대의 위정자를 욕하고, 반대로 경기가 상승하면 동시대의 위정자에 환호하지만 이 모든 것은 기본적으로는 싸이클적인 것이고 부차적인 것으로는 시대의 흐름의 일부인 것이다. 이 영상에서 제시하고 있는 신흥국의 성장모델은 중국, 일본, 한국이 겪었던 수출주도의 성장모델, 그리고 남미 등 현재도 성장을 완료하지 못한 저성장국가들에서 공통적으로 보이는 사회주의적 복지주도 성장, 혹은 부채주도 성장이다. 국가의 서포트도 필요하겠지만 결국 성장을 지속적으로 완수하기 위해서는 부채를 늘리는 것이 주가 아니고 성장성을 늘리는 실질적 요인에 집중해야 한다는 내용이다. 남미 등 부채주도 성장을 했던 국가들은 대개 공통적으로 성장을 완료하지 못했고, 저금리, 완화적 통화정책 시기에는 빠른 성장을 할 수 있었지만 반대로 긴축싸이클에는 급격히 늘어버린 부채로 인해 기존보다 더한 경기 악화를 겪어야 했다는 것이 역사적 증명이다. 그 결과물들이 남미 금융위기, IMF, 동아시아 금융위기 등이라는 결과로 나타난 것 뿐이라는 이야기를 하고 있다.

좌익진영 사람들이 싫어하는, 전형적인 시장주의자의 견해이다. 좌익 전체주의진영에서는 정부주도 복지, 소득, 확장재정지출을 옹호하기에 부채를 줄이고, 정부의 재정지출을 줄이라는 이야기를 싫어한다. 그것이 옳고 그름을 떠나 어쨌든 경제학자로써 자신이 신뢰하는 견해를 따라 현 사태를 분석한 것이다.

나는 그것이 옳고 그름을 떠나 적어도 싸이클적인 부분에 대해서는 참으로 공감이 간다. 2023년의 일은 2022 러시아의 우크라이나 침공 사태에도 영향을 받았지만 그 이전에 애초 2020 코로나 팬데믹에서 단초를 제공했다. 코로나 팬데믹 선언을 하면서 전 세계는 공급망 쇼크에 빠졌고, 이어서 소득부족분을 해소하기 위한 역사적 통화/재정정책을 펼치면서 이놈의 인플레이션이 폭증했다. 물론 러시아의 우크라이나 침공이 그 불길에 기름을 더한 것 또한 사실이다. 어쨌든 시간이 지나며 언젠가는 부채의 디레버리징, 통화량의 축소, 긴축을 해야 하지만 사람들은 전문가와 비전문가를 막론하고 상당부분이 그를 거부하고 있는 상황이다. 디레버리징, 긴축을 하지 않는다는 것은 결국 통화가치의 하락이며 장기적인 기대인플레의 기저상승을 이야기 하는 것임에도 그를 무시하고 오히려 재정지출을 추가로 해 인플레를 줄일 수 있다는 주장을 하는 사람들이 많다.

그러한 비판일변도에도 불구하고 연준은 꾸준히 긴축을 이어 현재 인플레 약 5% 수준까지 끌어내렸다. 미국보다 먼저 긴축을 시작한 중국이나 한국에 비해서는 인플레가 여전히 높은 수치이지만 여론에 휘말려 선제적으로 긴축을 중단했다면 지금 저 만큼도 어려웠을 것이다. 시중에서는 다음 금리인상이 몇 차례인지에 대해 논란이 있다. 좌익적 경제학을 주장하는 사람들은 이미 금리인하가 늦었다는 주장, 혹은 이제라도 긴축을 중단해야 한다는 입장이 많고, 보수우파적 경제학을 주장하는 이들은 인플레가 2~3% 안정권에 들어갈 때까지. 혹은 약 3회정도는 추가해야 인플레가 안정권에 들어갈 것이라는 주장이 많다. 물론 양 의견이 지향하는 경제상태의 목표 지점이 다르기 때문에 누가 맞다는 말은 하고 싶지 않다. 하지만 역사적 진실은 부채라는 것은 축소되기 지극히 어려운 것이며 증가의 반댓말은 축소이기보다는 누적이라는 것이다.

'리뷰, 후기' 카테고리의 다른 글

| 좌익 페미기자가 생각하는 경제학에 대한 기사 감상평 (0) | 2023.05.02 |

|---|---|

| 폭스뉴스의 대선조작론으로 인한 1조원 배상 (0) | 2023.04.24 |

| 피에로 이송하 vs 헌터 박종헌 +오하라 주리 아이언 스파이더 [블랙컴뱃06] 감상평 및 전망 (0) | 2023.04.22 |

| 유재일 "호남-김대중계 세력 세력 회복 위한 움직임" 감상평 (0) | 2023.04.22 |

| 핵쟁이 바둑 프로기사 리쉬안하오 실적 폭망을 지켜보며 (0) | 2023.04.22 |